Gli anni ’90 e la “previdenza dei vantaggi”: rendimenti, fisco e contribuzione

I primi lavoratori che, negli anni ’90, si iscrissero a Solidarietà Veneto furono degli innovatori, la cui decisione fu probabilmente guidata dalla logica dei “vantaggi”: la fiscalità agevolata, il contributo dell’azienda e soprattutto i generosi rendimenti, largamente superiori alla rivalutazione del TFR e spesso addirittura in doppia cifra. Erano gli anni dei “BOT People”, il “contributivo” non esisteva ancora e concetti come “pensione complementare” ed “orizzonte temporale” facevano timidamente breccia solo nella teoria dei corsi di formazione.

2001 – 2007. Il multicomparto e la crescita dei mercati

Fra 2001 e 2002 (vent’anni fa esatti) il Fondo, nel rispetto della normativa riservata ai fondi negoziali, abbandonò il modello assicurativo, introducendo la gestione finanziaria in quote (2001) e, subito dopo (2002), il multicomparto. La gran parte degli iscritti al Fondo (quasi il 60% del totale nel 2002) scelse all’epoca il comparto Prudente che, allora, investiva mediamente in obbligazioni il 90% del patrimonio. La scelta, nel breve termine, si rivelò fortunata, perché la graduale riduzione dei tassi sostenne le performance del comparto. Si cominciò tuttavia a prendere coscienza del fatto che, in prospettiva, la componente azionaria poteva essere maggiormente remunerativa. I mercati azionari, infatti, superata la doppia crisi di inizio millennio (new economy e torri gemelle), furono decisivi per i risultati degli anni successivi.

2007 – 2008. Il Silenzio assenso e la crisi di Lehman Brothers

L’ottica del “lungo termine” si fa strada nel 2007: con il “silenzio – assenso” è “boom” di adesioni e il Reddito subentra al Prudente quale comparto prediletto; viene inoltre introdotto il Garantito TFR, dedicato alla protezione del capitale per i pensionandi. Dopo la “lezione finanziaria” del 2008 (Lehman Brothers), gli associati, superata l’iniziale fase di panico, comprendono che la volatilità, nel lungo periodo, costituisce un valore.

2009 – 2021. Il ribasso dei tassi, la maturazione dell’iscritto

In un decennio contraddistinto, fra alti e bassi, da performance finanziarie largamente positive, 45.000 nuovi iscritti scelgono il fondo regionale; più di quelli registrati a fine 2007. Si rinnova così la base degli associati, che cambia anche nello “stile”, maturando una più profonda consapevolezza rispetto al fondo quale strumento dedicato all’integrazione pensionistica. Un dato emblematico: le uscite per “pensionamento” soppiantano un po’ per volta i “riscatti” alla cessazione del rapporto di lavoro.

La presa di coscienza va di pari passo alla constatazione che i tradizionali BOT e BTP non rendono più come negli anni ‘90. I più giovani, quindi, si scostano gradualmente dai comparti a prevalenza obbligazionaria (Garantito TFR e Prudente), preferendo Reddito e Dinamico. Il declino della componente obbligazionaria nei comparti Prudente, Reddito e Dinamico, viene compensato prima dall’incremento della componente azionaria e poi dagli investimenti alternativi (2018).

Alla fine del 2021, meno del 9% degli associati è posizionato nel “Garantito TFR”; l’età media – circa 50 anni – ci dice che sono tipicamente pensionandi che puntano alla conservazione del capitale in vista del pensionamento. All’opposto quasi un associato su tre sceglie il Dinamico (30%), con un’età media di 35 anni.

L’attualità

Da mesi commentiamo il particolarissimo scenario (guerra, inflazione, recessione) che fa da sfondo alla messa in opera del DPI di 2021. Gli effetti?

Nel breve periodo, li conosciamo bene (i tassi salgono e le borse scendono), ma il Fondo opera in un contesto diverso, quello di lungo periodo e, adottando quest’ottica, la visuale si ribalta: il cambiamento in atto sta forse ripristinando un equilibrio in quell’ambiente finanziario che la crescita dei mercati azionari ed il ribasso dei tassi aveva reso sempre meno sostenibile.

Nel frattempo, continua a radicarsi il concetto di fondo pensione quale forma di investimento al lungo termine finalizzata all’integrazione pensionistica: il Percorso Previndenziale Ideale (PPI) – nuovo strumento di gestione dinamica del rischio – si conferma quale via maestra per l’accesso all’investimento previdenziale da parte delle più giovani generazioni.

Le novità

Se il “lungo periodo” è la caratteristica che contraddistingue più di ogni altra i fondi pensione come strumento di risparmio, allora l’investimento nei mercati quotati deve lasciare spazio agli strumenti che esplicano il loro potenziale in un arco pluriennale, fra cui anzitutto quelli dedicati all’economia reale.

Il progetto “investimenti alternativi” riprende così vigore dopo lo stop indotto da Covid, proiettandosi nel segmento degli “asset reali” (infrastrutture e real estate), nell’obiettivo di giungere alla piena allocazione rispetto a quanto previsto dalla normativa italiana (limite massimo 20% del patrimonio). Il riferimento sono le più mature forme di previdenza operanti nel Nord Europa, come la Svezia, dove l’investimento in tale asset class è più esteso e, assieme ad una maggiore presenza degli asset azionari, punta alla sostenibilità in chiave ESG.

Tenendo conto di tale riferimento, e nella traccia degli interventi del decennio passato, la seconda innovazione punta ad una riduzione dell’investimento obbligazionario, compensato da un incremento della quota azionaria nei comparti Prudente, Reddito e Dinamico.

Maggiore spazio – soprattutto nel Comparto Prudente sarà inoltre riservato ai titoli obbligazionari con scadenze più lunghe di quelle attuali (maggiore duration finanziaria). Ci si attendono, anche in ragione del recente incremento dei tassi, rendimenti più interessanti di quelli che il comparto – fortemente ancorato all’esigenza di stabilità – ha prodotto nell’ultimo decennio. Rimane inalterata la struttura del Garantito TFR, anche se non si escludono, in prospettiva, degli interventi finalizzati ad incrementare l’efficacia di tale strumento protettivo.

Gli interventi, in ottemperanza al principio della diversificazione del “timing”, saranno realizzati con gradualità, a partire dal mese di settembre.

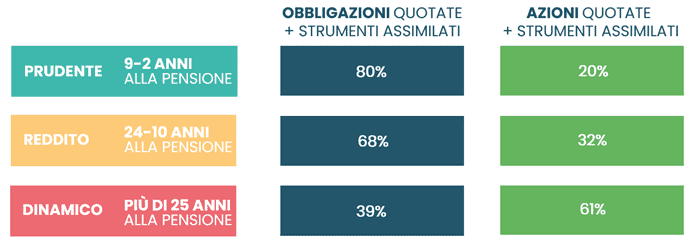

Riassumendo, quindi, nei comparti Prudente, Reddito e Dinamico:

- la componente azionaria quotata aumenterà di un +5% rispetto all’attuale impostazione

- la componente obbligazionaria quotata si accompagnerà ad un incremento della “duration” (durata finanziaria media), che toccherà in modo più particolare il comparto Prudente.

Parallelamente è confermata la prosecuzione del percorso di diversificazione nelle “asset class alternative” (private equity, private debt, infrastrutture, immobiliare), già oggi presente nei portafogli dei comparti Prudente, Reddito e Dinamico e che, al tempo della loro introduzione, vide innovatore Solidarietà Veneto.

Di seguito riportiamo l’allocazione “obiettivo” dei comparti che deriva da tali innovazioni e nella quale si assimilano le asset class “alternative” a quelle “tradizionali” in ragione delle caratteristiche di ciascuna.

Percorso Previdenziale Ideale (PPI): rimane una scelta attuale?

“Quindi, Direttore, il PPI […], il Piano Previdenziale Ideale non è superato?” viene chiesto da RadioPiù nella video-intervista rilasciata, proprio su questi temi, dal Direttore Paolo Stefan.

Il Percorso Previdenziale Ideale (PPI), a prescindere dall’asset allocation, resta la via maestra di accesso al fondo pensione: con il PPI ogni associato può neutralizzare il rischio “timing”, andando a suddividere l’operazione di cambio comparto in tanti “piccoli” switch, che si susseguiranno anno dopo anno, secondo una ritmica predefinita, studiata con l’obiettivo di minimizzare la volatilità (rischio). In un certo senso il PPI è paragonabile ai piani di accumulo (i cosiddetti “PAC”, con la contribuzione distribuita nel tempo), solo che si attiva nella fase di disinvestimento. L’originale strumento, si differenza rispetto al più classico “life cycle” e, in pochi anni, ha già raccolto il favore di oltre 7.000 iscritti.

Cambio comparto (“SWITCH”) e la consulenza del fondo regionale

E’ opportuno che ciascun associato valuti periodicamente la compatibilità del comparto prescelto con l’orizzonte temporale, tenendo conto della personale propensione al rischio che, nel tempo, si evolve. Dopo un anno di permanenza in un comparto si può dar corso ad un cambio di comparto (switch): l’operazione, gratuita, può naturalmente essere accompagnata da una consulenza da parte del Fondo (Funzione Finanza e Sportelli territoriali).

Le opzioni disponibili e gli orizzonti temporali

Ogni iscritto, sentito eventualmente il Fondo, potrà optare fra differenti opzioni:

- PPI (Percorso Previdenziale Ideale): è la scelta d’investimento che, anno per anno, accompagna progressivamente gli iscritti da un comparto ad un altro, lungo tutto il percorso previdenziale

- Dinamico: per chi conta più di 25 anni alla pensione

- Reddito: per gli chi si trova tra i 24 e i 10 anni al prelievo finale

- Prudente per chi si trova a meno di 10 anni dal traguardo previdenziale

- Garantito TFR: dedicato ai pensionandi (meno di 2 anni) o a chi è già in pensione

Con il rinnovo del “Documento sulla Politica di Investimento”, tali indicazioni temporali non vanno a mutare ma in funzione delle novità sopra introdotte, straordinariamente fino al 20/12/2022, gli iscritti ai comparti Prudente, Reddito e Dinamico potranno eseguire lo “switch” anche se non sono trascorsi 12 mesi dall’ultima scelta.