Hai mai considerato i vantaggi di convertire il Premio di Risultato (PDR) in previdenza complementare?

C’era una volta… il Premio di Produzione, che veniva riconosciuto al raggiungimento di determinati obiettivi aziendali. Questa forma di retribuzione – che oggi si chiama Premio di Risultato (PDR) da qualche anno gode di un trattamento fiscale particolarmente vantaggioso. E puoi decidere di versarlo al Fondo pensione, per consolidare la tua pensione complementare.

Busta paga, welfare o fondo pensione?

Puoi ricevere il PDR come importo lordo in busta paga, oppure scegliere di convertirlo in beni e servizi di welfare aziendale o destinarlo al tuo fondo pensione. La scelta dipende da ciò che per te ha più valore.

Scegliendo di riceverlo in busta paga, al premio sarà applicata un’imposta sostitutiva del 1%.

In alternativa, puoi utilizzare la somma (al lordo delle imposte), per accedere ai servizi di “welfare aziendale” messi a disposizione dalla tua azienda tramite appositi portali online.

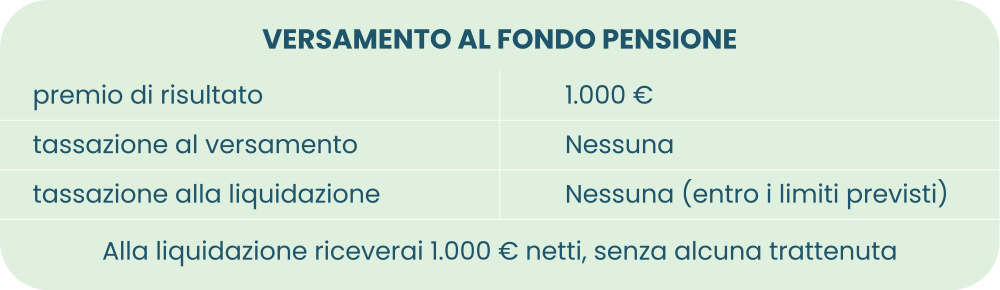

Se invece decidi di destinare il PDR – in tutto o in parte, fino a un massimo di 3.000 € all’anno – a un fondo pensione (o anche all’assistenza sanitaria), potrai beneficiare di un’esenzione fiscale totale.

In questo caso, le somme versate:

- non sono soggette all’imposta sostitutiva del 10%;

- non concorrono a formare reddito, anche se viene superato il limite di deducibilità di 5.164,57 euro (il limite massimo per il PDR resta 3.000 €);

- non sono tassate al momento dell’erogazione da parte del fondo.

La somma che scegli di convertire non viene tassata quando la versi e sarà detassata quando chiederai al fondo la liquidazione (per pensionamento, anticipazione, riscatto, ecc).

Tradotto in parole semplici: se destini il tuo PDR al fondo pensione, quello che versi è esattamente quello che ti verrà restituito alla liquidazione.

Ma chi comunica al fondo che il versamento deriva dalla conversione del Premio di Risultato (e quindi non è soggetto a tassazione)?

Ce lo spiega l’Agenzia delle Entrate (risoluzione n. 55/E del 25/09/20 e risposta n. 154/E del 15/07/24): se l’azienda comunica al fondo l’importo del PDR che hai deciso di destinare alla previdenza complementare, distinguendolo dalle altre forme di contribuzione, per te non è necessario fare alcuna comunicazione.

ATTENZIONE: se il datore di lavoro non fa alcuna comunicazione (non ne ha l’obbligo), per il fondo non è possibile applicare l’esenzione fiscale.

Per cui è importante controllare che tutto sia registrato correttamente. Come? Fai una verifica tramite la app del fondo o accedi alla tua Area Riservata.

Una scelta di prospettiva

Nel 2024, una persona su cinque ha scelto di versare il proprio Premio di Risultato alla previdenza complementare. Pensaci anche tu: ci sono tanti modi per valorizzare i risultati del tuo lavoro. Uno di questi è il tuo benessere futuro.

Guarda il video ⤵️