1. COME FUNZIONA LA DEDUCIBILITÀ?

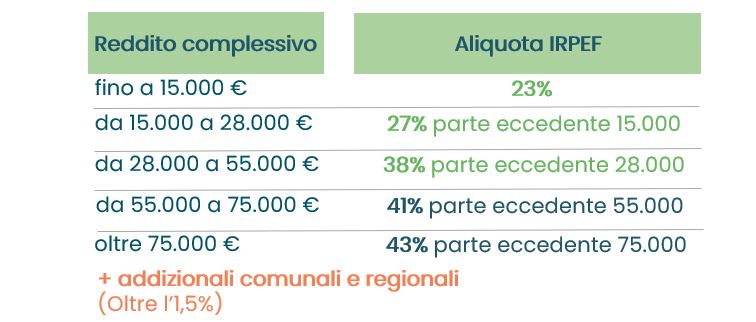

Il versamento alla previdenza complementare riduce il reddito imponibile, ovvero la base sulla quale viene calcolata l’IRPEF – Imposta sul reddito delle persone fisiche. Oggi, esistono 5 “scalini” di tassazione: si parte dalla “no tax area”, per redditi (dipendenti) sotto i 8.174 annui, fino ad arrivare al 43% per importi oltre i 75 mila euro.

Per esempio, se il reddito imponibile di un lavoratore è pari a € 27.000 annui, la deducibilità su un versamento volontario di € 1.000 al fondo pensione sarà di circa € 285 circa (28,5%; IRPEF 27% + addizionali comunali/regionali). Viceversa, se il reddito imponibile annuo è di € 35.000, si beneficerà di uno “sconto fiscale” (minori imposte pagate) di € 390 in quanto l’aliquota prevista è del 39,5% (IRPEF 38% + addizionali).

Per avere una indicazione concreta sulla somma totale di IRPEF pagata ogni anno, verifica il dato nella Certificazione Unica (CU) dell’anno scorso (voce “RITENUTE”) o nel modello presentato in Dichiarazione dei Redditi (Quadro C).

3. Come faccio a verificare QUANTO HO VERSATO GIA’ QUEST’ANNO E QUANTO POSSO ANCORA DEDURRE?

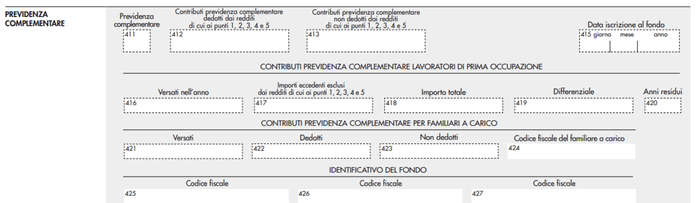

In generale, se nel 2021 non è stata variata la contribuzione al fondo, il consiglio è quello di fare riferimento all’anno scorso: verifica nel modello CU (o Dichiarazione dei redditi) lo spazio disponibile visualizzabile alla casella “412”.

In alternativa, nella tua AREA RISERVATA sono registrati i versamenti finora eseguiti e nella APP, alla sezione DEDUCIBILITA’, è presente l’indicazione di quanto è stato sinora dedotto in base ai dati forniti dall’azienda.

Attenzione. In entrambi i casi, la fotografia potrebbe non essere aggiornata con gli ultimi versamenti: ad esempio, l’ultimo trimestre dell’anno è generalmente versato dalle aziende a gennaio dell’anno dopo. E’ quindi consigliabile fare una stima proiettando i versamenti anche per gli ultimi mesi dell’anno.

4. COME SI FA UN VERSAMENTO VOLONTARIO?

Puoi aumentare il tuo risparmio previdenziale in 2 modi:

- Versamento volontario DIRETTO CON BONIFICO BANCARIO (anche da home banking): è sufficiente seguire le indicazioni presenti in questo VADEMECUM (obbligatorio riportare la causale indicata nella descrizione del bonifico). Per agevolare la corretta registrazione entro l’anno, invitiamo ad effettuare il bonifico entro e non oltre il 20 dicembre 2021.

- Versamento da BUSTA PAGA – in questo caso, puoi modificare direttamente la tua percentuale di contribuzione al Fondo oppure chiedere all’azienda di attivare il versamento “una tantum”: se scegli un cifra “fissa” ti verrà scalata direttamente dalla busta paga. Attenzione: talvolta alcune aziende non dispongono delle risorse informatiche – tecniche per gestire il versamento “una tantum”. Verifica con il tuo ufficio personale questo aspetto prima di decidere quale percorso adottare. In entrambi i casi, utilizza il MODULO VARIAZIONE DELLA CONTRIBUZIONE.

5. QUANDO VEDO IL VERSAMENTO SUL SITO/APP?

Se scegli il versamento con BONIFICO, dalla data del versamento alla visibilità dell’importo sul sito/app possono passare 5-8 giorni lavorativi. Molto dipende se la causale obbligatoria è stata rispettata (per maggiori info, qui).

Diversamente, se hai deciso di aumentare il tuo contributo direttamente dalla BUSTA PAGA, per la visibilità dell’importo dovrai attendere il versamento da parte dell’azienda che, generalmente, è trimestrale.

Ricorda poi che, fatto il versamento, le somme sono investite l’ULTIMO GIORNO del mese: gli importi sono comunque visibili anche prima (nell’APP o in area riservata) nella tabella CONTRIBUZIONI con la dicitura “In attesa di valore quota”.

5+1. QUANDO OTTENGO IL RIMBORSO FISCALE?

Con il versamento eseguito con BONIFICO BANCARIO i tempi sono più lunghi: otterrai il rimborso fiscale in sede di compilazione del Modello 730. A tale scopo, il fondo pensione invia la “Certificazione Oneri Deducibili” indicativamente entro il mese di marzo dell’anno successivo.

Se hai optato invece per il versamento volontario da BUSTA PAGA, potrai beneficiare dello sconto fiscale immediatamente (in busta paga): il versamento verrà inoltre rappresentato nella CU (Certificazione Unica) e nella Dichiarazione dei redditi, senza alcun aggravio ulteriore.

Hai ancora qualche dubbio? Leggi il nostro approfondimento GUIDA ALLA FISCALITÀ: COME RISPARMIARE TASSE (COSTRUENDO LA FUTURA PENSIONE) oppure vieni a trovarci in uno degli oltre 50 sportelli informativi presenti in tutto il Veneto.