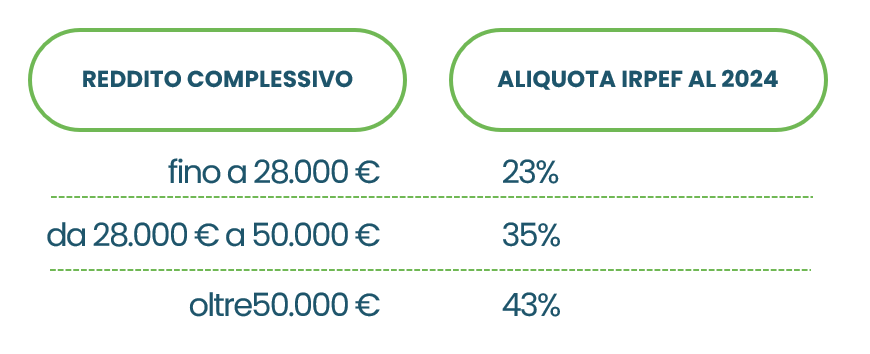

✔️QUALI CONTRIBUZIONI SONO DEDUCIBILI?

Ogni anno puoi dedurre fino a un massimo di 5.164,56 €. A questa somma contribuiscono:

- Versamenti volontari delle persone

- Contributo azienda (per i/le dipendenti)

- Versamenti verso familiari fiscalmente a carico

- Eventuali contribuzioni ad altri fondi pensione

Il TFR non rientra nei 5.164 euro, perché è già normalmente escluso alla determinazione del reddito imponibile.

SE VERSO PIÙ DI 5.164 €?

Nessun problema: basta dichiararlo al fondo pensione. Vai all’Area riservata e indica il valore nella sezione CONTRIBUZIONE, oppure compila il modulo “Contributi non dedotti”. Così, al momento della liquidazione, questi importi non sono soggetti a doppia imposizione fiscale.

HO INIZIATO A LAVORARE DOPO IL 2007…

Ci potrebbero essere ulteriori vantaggi. La deducibilità fiscale potrebbe aumentare: scopri di più.

✔️COME VERIFICO QUANTO HO GIÀ VERSATO AL FONDO PENSIONE

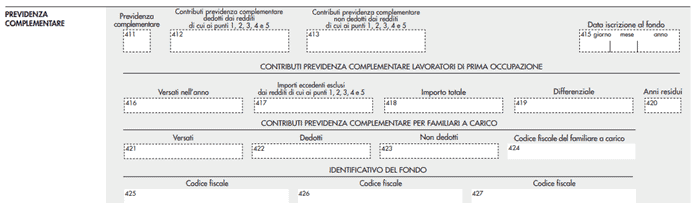

In generale, se quest’anno non ci sono stati cambiamenti significativi nei versamenti al fondo, ti consigliamo di fare riferimento ai dati dell’anno scorso. Verifica nel modello CU (o nella Dichiarazione dei redditi) la casella n° 412 “Contributi previdenza complementare dedotti dai redditi”.

In alternativa, nella tua Area Riservata trovi il dettaglio dei versamenti già effettuati, mentre nella APP, nella sezione Deducibilità, è indicato quanto è stato finora dedotto in base ai dati forniti dall’azienda.

Fai attenzione che in entrambi i casi, i dati potrebbero non essere aggiornati. Ad esempio, l’ultimo trimestre dell’anno viene solitamente versato a gennaio dell’anno successivo. Per questo, è utile fare una stima includendo anche i versamenti degli ultimi mesi dell’anno.

✔️ COME FACCIO UN VERSAMENTO VOLONTARIO

Puoi scegliere tra 2 modalità:

- Versamento volontario diretto con BONIFICO BANCARIO (anche da home banking).

Segui le indicazioni presenti in questo RIEPILOGO.

Fai attenzione a riportare la causale indicata nella descrizione del bonifico.

Per assicurare la corretta elaborazione dei dati entro l’anno, ti consigliamo di fare il versamento entro e non oltre il 20 dicembre 2024.

- Versamento da BUSTA PAGA

Se desideri ottenere subito lo sconto fiscale e diminuire la burocrazia, hai due opzioni semplici:

1 – aumentare la percentuale che versi ogni mese al Fondo

2 – attivare un versamento una tantum occasionale.In entrambi i casi, riduci il reddito complessivo e ottieni subito uno sconto fiscale. Nel CUD che ricevi a fine anno dall’azienda sono già indicati gli oneri deducibili, che vengono riportati nella Dichiarazione dei Redditi.

Attenzione: alcune aziende non hanno sufficienti risorse informatiche/tecniche per gestire il versamento “una tantum”. Verifica con l’ufficio personale questo aspetto prima di decidere. In entrambi i casi, utilizza il Modulo Variazione Della Contribuzione.

✔️QUANDO OTTENGO IL RIMBORSO FISCALE?

Dipende dalle modalità con fai il versamento volontario.

Con BONIFICO BANCARIO, i tempi sono più lunghi: ottieni il rimborso fiscale quando compili il Modello 730. Il fondo pensione invia la “Certificazione Oneri Deducibili” solitamente entro marzo dell’anno successivo.

Se hai scelto il versamento volontario da BUSTA PAGA, puoi ottenere subito lo sconto fiscale (direttamente in busta paga). Il versamento viene poi riportato nella CU (Certificazione Unica) e nella Dichiarazione dei redditi, senza costi aggiuntivi.

✔️DOVE POSSO VEDERE IL VERSAMENTO SUL SITO/APP?

Con BONIFICO – Se inserisci la causale corretta, il versamento è visibile sul sito/app entro 5-8 giorni lavorativi dalla data del versamento.

Da BUSTA PAGA – Devi aspettare il versamento dell’azienda, che di solito avviene ogni trimestre (ad esempio, i contributi dei mesi di settembre-dicembre 2023 saranno versati a metà gennaio 2024).

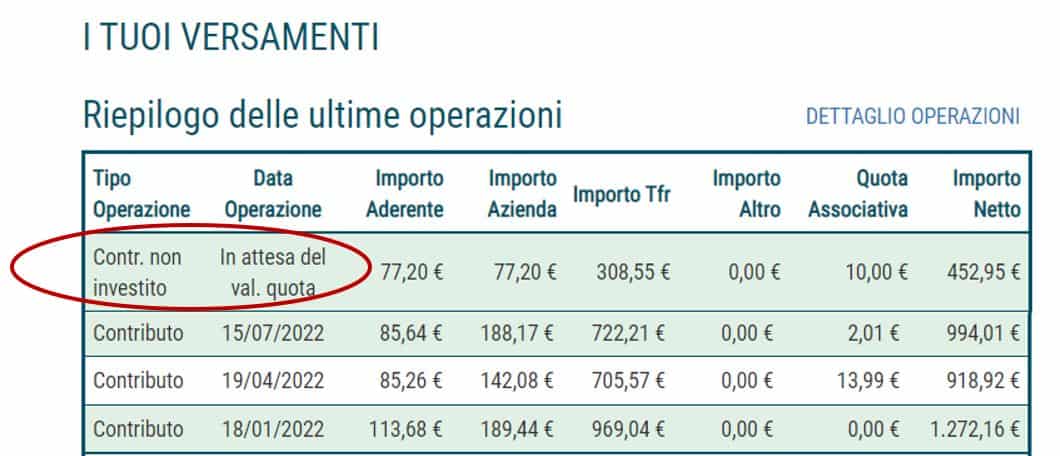

Ricorda che, dopo il versamento, le somme vengono investite l’ULTIMO GIORNO del mese. Tuttavia, sono già visibili nella sezione CONTRIBUZIONI dell’APP o dell’area riservata con la dicitura “In attesa di valore quota”.

Hai ancora qualche dubbio?

Leggi l’approfondimento Guida alla fiscalità: come risparmiare tasse (costruendo la futura pensione) oppure vieni a trovarci in uno dei nostri sportelli informativi presenti in tutto il Veneto.