Il 2020, dopo i ribassi della scorsa primavera, si è caratterizzato per una forte ripresa dei mercati che ha generato, come sappiamo, risultati finali molto buoni.

Un quadro positivo (…e talvolta stridente rispetto al contesto reale), che ha inevitabilmente generato entusiasmo nel risparmiatore; al punto che in qualche occasione abbiamo ritenuto di sottolineare la necessità di distogliere lo sguardo dal breve termine, nella rincorsa al rendimento “costi quel che costi”.

Nell’anno appena cominciato la finanza, dopo la “volata” di fine 2020, si è trovata nel mezzo di un tratto accidentato ed ha inevitabilmente subìto un rallentamento. Nulla di eclatante (e ciò spiega forse una certa disattenzione da parte degli investitori), tuttavia alcuni dei fenomeni che stiamo saggiando in queste settimane dovrebbero essere colti con particolare attenzione: potrebbero infatti aiutare il risparmiatore a posizionarsi in maniera più equilibrata rispetto alla logica dell’investimento previdenziale.

Condividiamo a tal riguardo un paio di aspetti, interessanti in prospettiva.

Anzitutto le obbligazioni: lo scorso anno il ribasso dei tassi sui titoli di Stato USA determinò l’incremento di valore di questi asset (quando i tassi scendono, i titoli emessi precedentemente – con cedole più ricche – diventano più appetibili), da cui trasse beneficio soprattutto il comparto Reddito.

Ed ecco la novità del 2021: negli “States” si comincia a parlare di ritorno dell’inflazione. Fatto comprensibile, considerando la quantità di risorse finanziare messe in circolo dalle banche centrali nel passato recente. E, con lo “spauracchio” dell’aumento dei prezzi, ecco che i tassi cominciano a risalire, causando – effetto opposto rispetto allo scorso anno – il ribasso del valore dei titoli.

Ma attenzione: quello che, nel breve periodo, può essere un problema, diventa un’opportunità in prospettiva: da almeno cinque anni sottolineiamo il tema, per il risparmiatore, della ridotta remunerazione delle obbligazioni.

In prospettiva, se il trend di queste settimane andasse a consolidarsi, i contributi previdenziali che venissero versati al Fondo nel futuro prossimo potrebbero evidentemente essere investiti in strumenti più remunerativi. Questa, nel lungo periodo, è una buona notizia. Lo è perlomeno per il risparmiatore; un po’ meno per gli emittenti: Stati che si troveranno a pagare interessi più elevati, con le naturali conseguenze sulla finanza pubblica. Aspetto non trascurabile, soprattutto per i Paesi più indebitati (in Italia il debito pubblico sfiora ormai i 2.600 miliardi; quasi il 160% del PIL).

Il secondo aspetto ha anch’esso a che vedere con il futuro prossimo: l’economia globale ci appare in queste settimane come un’atleta alla partenza di una gara, dopo tanti mesi di “stop” dovuto all’infortunio “Covid-19”: ora è pronto, e non vede l’ora di scaricare a terra quell’ “energia finanziaria” che banche e stati hanno messo a disposizione per contrastare la pandemia.

Ma il “via” tarda ad arrivare: lo starter è infatti impegnato a districarsi fra piani di vaccinazione che non decollano e le conseguenti misure per contenere i contagi. Una situazione che genera incertezza e nella quale convivono situazione differenti. Da un lato rallenta decisamente (…e forse fisiologicamente dopo l’exploit del 2020) l’indice Nasdaq. Altri mercati (Dow Jones – USA, Dax – Germania; Nikkei – Giappone) registrano invece un modesto progresso. La “rotazione” sembra cominciare a premiare i settori economici più “tradizionali”, a scapito dei tecnologici, che invece hanno trascinato i rialzi del 2020.

Queste “tortuosità”, che incidono sui risultati di breve termine (di seguito riportati) costituiscono passaggi inevitabili per chi investe, dai quali è possibile trarre spesso qualche insegnamento. Soprattutto ci rimandano alla caratteristica dell’investimento previdenziale: il lungo periodo. Consapevoli rispetto a quanto osservato, procediamo dunque nel nostro percorso… con le mani ben salde sul “manubrio” e lo sguardo fisso in avanti, focalizzati sull’obiettivo finale.

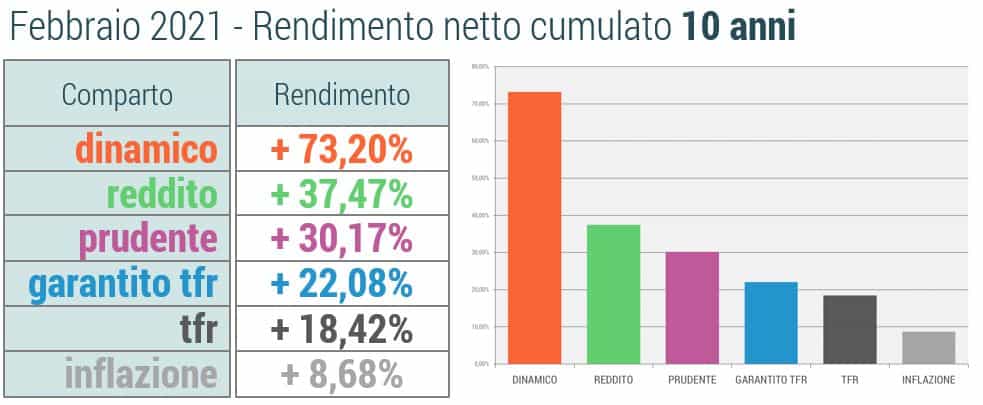

RENDIMENTI FEBBRAIO 2021

DINAMICO

Dopo l’exploit del biennio 2019-2020, il comparto attraversa una fase di assettamento: -0,17% il risultato di febbraio, con la performance da inizio anno che segna -0,90% (+0,33% il benchmark).

Un rallentamento causato dalla inaspettata diminuzione delle quotazioni sul mercato obbligazionario e dalla forte correzione che ha caratterizzato alcuni segmenti dell’azionario (soprattutto tecnologico e salute): prese di profitto che non stupiscono, considerando gli elevati rendimenti dello scorso anno e che non incidono certamente nell’approccio dei giovani che hanno scelto questo comparto per il loro investimento previdenziale.

REDDITO

Il comparto dedicato agli associati che hanno di fronte a sé tra i 25 e i 9 anni alla pensione, con il -0,20% registrato a febbraio, subisce la debolezza dei mercati obbligazionari (soprattutto USA), che peraltro viene parzialmente assorbita dalla diversificazione messa in atto dai gestori.

Diversamente da quanto osservato lo scorso anno, tutti i gestori sono riusciti ad interpretare efficacemente questo particolare momento: il risultato da inizio anno, lievemente negativo (-0,74%) resta superiore al rendimento maturato dal benchmark (-1,23%) nello stesso periodo.

PRUDENTE

In questo anomalo bimestre il comparto conferma la caratteristica che da sempre lo contraddistingue: la stabilità. Il risultato di febbraio (-0,10%) dà conto della debolezza dei mercati obbligazionari (nei quali sono investite l’85% delle risorse del comparto), ma i gestori riescono ad di interpretare bene lo scenario: il rendimento del comparto da inizio anno (-0,18%) supera infatti il benchmark di riferimento (-0,37%).

Nell’ottica “conservativa” di chi sceglie il “Prudente” ci si chiede in questa fase se il rialzo dei tassi registrato negli Stati Uniti possa essere l’embrione di un processo più ampio, che evidentemente in prospettiva darebbe al comparto una remunerazione più consistente di quella prospettata agli iscritti negli ultimi anni.

GARANTITO TFR

Nel commento ai rendimenti dello scorso novembre scrivevamo, rispetto al Garantito TFR, che “rendimenti come questi (…) costituiscono una (positiva) anomalia: nel 2020 abbiamo messo da parte una sorta di “scorta di rendimento” che tornerà buona negli anni a venire”.

Il +2,17% del 2020 (maturato negli ultimi mesi dello scorso anno) superò infatti largamente il target di rendimento del Comparto destinato ai “pensionandi” (+1% + euro short term rate). Ora, con il -0,50% di febbraio che fissa il risultato da inizio anno a -0,80% (+0,07% il benchmark) quella “previsione” in qualche modo si concretizza.

Cos’è accaduto? Potremmo riassumerla con un sintetico: “colpa dei tassi in rialzo”. Il fenomeno, caratterizzante i titoli di stato USA, ma anche quelli italiani, insiste evidentemente sui comparti più concentrati sugli asset obbligazionari. Se peraltro osserviamo lo scenario in prospettiva, ci rendiamo conto che – in questo comparto ancor più che negli altri – un rialzo prospettico dei tassi potrebbe causare un rallentamento nel breve termine, ma darebbe evidentemente ossigeno alla gestione in un lasso temporale più ampio.

A protezione del capitale, per chi si approssima alla pensione, resta inoltre la garanzia assicurativa, a cui si aggiunge l’“ombrello” protettivo offerto dallo stato con i vantaggi fiscali, che spingono molto spesso pensionandi (e pensionati) ad alimentare le posizioni individuali attraverso i versamenti volontari.