Furono i dazi, a marzo 2025, a frenare i mercati. E, esattamente un anno dopo, ecco un altro terremoto finanziario, stavolta imputabile alla guerra in Medio Oriente: scendono i mercati azionari, traballano anche le obbligazioni, ma nel complesso i comparti di Solidarietà Veneto confermano la loro consistenza.

Niente lieto fine per la finanza mondiale nel primo trimestre 2026. Dopo un ottimo avvio d’anno, nel mese di marzo i mercati hanno corretto in modo simultaneo sia sull’azionario sia sull’obbligazionario.

Per la verità, che il contesto finanziario globale fosse già teso era cosa nota. Da mesi rappresentiamo infatti i timori legati al rischio “bolla AI”, alla sostenibilità del debito pubblico USA e, soprattutto, ai rischi geopolitici. Ed è stato proprio quest’ultimo fronte a infiammarsi, con l’attacco sferrato a fine febbraio dall’alleanza USA-Israele all’Iran. La rappresaglia della Repubblica Islamica non si è fatta attendere e, con la chiusura dello stretto di Hormuz, si è immediatamente determinato un forte balzo dei prezzi di petrolio e gas naturale.

Più in generale, si è assistito a un complessivo rialzo di molte materie prime, con gli indici delle cosiddette commodities che a marzo registrano performance record. Facile pensare alle possibili ripercussioni inflazionistiche e ai rischi di rallentamento dell’economia, così che sui mercati azionari appare immediatamente il segno “meno”.

In parallelo, ci si poteva attendere una corsa verso beni rifugio come l’oro e, soprattutto, i titoli di Stato. Da questo lato, tuttavia, la fattualità non ha confermato questo copione: le banche centrali hanno assunto un atteggiamento guardingo, che rimanda al ricordo del 2022, con l’avvio della crisi Russia–Ucraina.

Il mercato dei bond governativi ha immediatamente reagito a questa situazione, con i prezzi in discesa sull’attesa di un rialzo dei tassi (per un ripasso del meccanismo che lega prezzi e tassi rimandiamo ai numeri di Solidarietà Veneto Notizie del 2022). Lo scenario evoca nei più pessimisti il ricordo della crisi petrolifera del 1973, anch’essa scaturita da un conflitto in Medio Oriente e seguita in Occidente da un lungo periodo di inflazione elevata.

Sul punto interviene Paolo Stefan, Direttore del Fondo: “Comprendiamo che si evochino quegli episodi, ma nel confronto emergono nitide alcune differenze: nel sistema economico globale la dipendenza energetica dal Golfo Persico è ben diversa dall’epoca della guerra dello Yom Kippur. Con questo non si vuole sminuire la soglia di attenzione dell’aderente al Fondo, ma cercare di adottare una misura non condizionata da quell’emotività che, in fasi come queste, può condurre a decisioni tanto frettolose quanto dannose”.

Emerge in questa fase un fenomeno forse più rilevante per l’allocazione strategica adottata dal Fondo. Ci riferiamo al dibattito sul ruolo del dollaro statunitense quale perno del sistema finanziario internazionale. “La forza di una valuta – dichiara Stefan – è strettamente legata alla fiducia nell’emittente e, sotto questo profilo, la linea di condotta dell’amministrazione statunitense nell’ultimo biennio, culminata nel conflitto in Medio Oriente, ha alimentato interrogativi e perplessità. Non è tutto: la finanza pubblica statunitense è appesantita da un indebitamento record, sulla cui sostenibilità ci si interroga. Un insieme di fattori che porta molti analisti a riflettere sull’opportunità di ridurre l’esposizione in dollari, anche se, allo stato attuale, non è semplice individuare alternative pienamente praticabili e comparabili”.

L’asset allocation del Fondo, con i quattro comparti attivi, sta reagendo all’instabilità dei mercati meglio di quanto il contesto avrebbe potuto lasciar presagire. Merito soprattutto della diversificazione del portafoglio, che ha contribuito positivamente a proteggere la performance anche in marzo, dopo il buon risultato dei primi due mesi dell’anno.

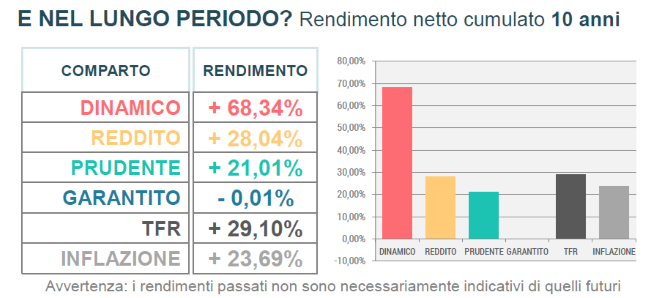

Nel mercato sono i prodotti ad elevata esposizione azionaria a risentire maggiormente delle fasi di correzione come questa. Il Dinamico – comparto di Solidarietà Veneto dedicato alle giovani generazioni che presenta un’esposizione azionaria del 60% – nonostante la frenata di marzo, conserva un rendimento di lungo periodo che sfiora il 70% nei dieci anni e si conferma fra i migliori del mercato. Un risultato di assoluto riguardo, in cui la volatilità di marzo va letta soltanto come un monito per quelle persone che, complice l’euforia per il passato, potrebbero aver perso di vista la valutazione del rischio prospettico e nel frattempo si sono avvicinate all’età pensionabile.

Contenuti anche gli impatti sul Prudente e soprattutto sul Reddito – fra i migliori del mercato nel primo trimestre – anche grazie alla diversificazione in economia reale.

Il Garantito, infine, conferma la sua funzione difensiva e chiude il trimestre in territorio positivo, grazie a un’impostazione che privilegia stabilità e protezione del capitale – un profilo coerente con chi si avvicina alla pensione o desidera ridurre l’esposizione al rischio.

Tornando ai mercati finanziari e guardando oltre il primo trimestre, nelle prime settimane di aprile si registra un vigoroso quanto paradossale rialzo dei mercati. Mentre gli investitori manifestano intatti i loro timori per gli inevitabili impatti della crisi in Medio Oriente, i mercati cancellano le perdite di marzo e ritornano sui massimi. È una buona notizia per chi risparmia, specie se tali risultati saranno confermati a fine aprile.

Non possiamo tuttavia ignorare che gli eventi di marzo avranno inevitabili strascichi e impatti sul sistema economico e geopolitico.

In questo contesto, l’approccio più efficace è mantenere disciplina, diversificazione e coerenza tra comparto e orizzonte temporale. Se la ripresa si consolida, molte persone avranno l’occasione per verificare il proprio posizionamento e, nella serenità di uno scenario stabilizzato, riflettere sulla migliore gestione di un’eventuale ulteriore ondata di volatilità. Magari scegliendo il Percorso Previdenziale Ideale di Solidarietà Veneto, uno dei modelli life cycle più apprezzati e utilizzati del mercato previdenziale italiano, già scelto da oltre 20.000 persone.

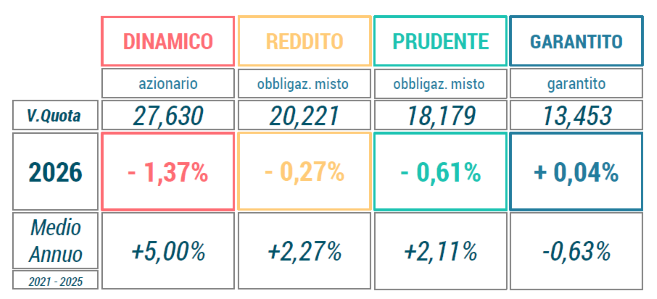

Rendimenti netti marzo 2026

(* ) i rendimenti sono riportati a valori «di mercato». Garantito è un comparto dotato di garanzia assicurativa di restituzione del capitale.

DINAMICO

Il Dinamico registra a marzo un’ampia frenata (-3,42%), di dimensione analoga a quella di un anno fa (allora a causa dei “dazi”). Il risultato da inizio anno, seppur negativo (-1,37%; benchmark -1,21%), non è comparabile alle performance degli strumenti più esposti all’azionario, dove si registrano flessioni anche nell’ordine del -4/-5%.

Come evidenziato in premessa, il risultato deriva principalmente dal ribasso dei mercati azionari, che risentono dei timori di un rallentamento dell’economia causato dal conflitto in Medio Oriente. Anche la componente obbligazionaria ha subito le diffuse vendite di titoli di debito. In controtendenza si è registrato un andamento favorevole delle divise, specie del dollaro USA.

Nel Dinamico – strumento dedicato alle giovani generazioni – la volatilità non è tanto un elemento di tensione quanto una leva che può favorire il risultato di lungo termine. In questa fase emerge anche un certo potenziale difensivo del comparto, derivante soprattutto dalla diversificazione negli strumenti dedicati all’“economia reale”, che non seguono le dinamiche dei mercati quotati.

Allargando la visuale a un orizzonte temporale più ampio, coerente con quello di chi utilizza tipicamente questa linea di investimento, si rileva nel decennio un rendimento cumulato che sfiora il +70% (68,34%), pari a un rendimento netto medio annuo fra i migliori del mercato (+5,35%).

Alla luce dell’elevata instabilità dello scenario, integriamo l’analisi con una simulazione del rendimento al 22 aprile, incorporando l’ampio e repentino rialzo dei mercati azionari delle prime settimane. L’incremento del valore quota che ne deriverebbe (superiore al 4%) entrerebbe nella “top five” storica del comparto, riportando il risultato da inizio anno in prossimità del +3,00%. Vedremo se tale prospettiva andrà dunque a consolidarsi anche a fine mese.

È in ogni caso evidente che, in una fase di così estrema volatilità, l’orientamento al lungo periodo resta centrale per evitare decisioni dettate dall’emotività. Sottolineiamo per questo che il Fondo, con la sua rete di consulenza sul territorio, è a disposizione per accompagnare le persone iscritte nella definizione delle scelte più coerenti con il proprio orizzonte previdenziale.

REDDITO

Retromarcia di fine trimestre (-2,65%) anche per il Reddito, che tuttavia spicca fra i comparti del Fondo e nel mercato come uno degli strumenti più efficaci nel contenere la turbolenza finanziaria generatasi nel Golfo Persico. Il valore quota a fine trimestre (-0,27%; benchmark -0,71%) si posiziona infatti sui valori di inizio anno.

I ribassi hanno colpito simultaneamente tanto i mercati azionari (rischio crisi energetica e recessione) quanto quelli obbligazionari (rischio inflazione e rialzo tassi); l’impatto complessivo è stato mitigato dal buon andamento delle asset class alternative dedicate all’economia reale.

Emerge in questo contesto il potenziale difensivo del comparto, strutturato al contempo per cogliere un’eventuale ripresa dei mercati.

Nell’instabilità dello scenario, anche in questo caso abbiamo integrato il quadro simulando il rendimento al 22 aprile. La corale ripresa dei mercati osservata dopo la fine di marzo riporterebbe il valore quota a +2,50% da inizio anno: un risultato positivo che richiama l’importanza di non focalizzare l’attenzione sul breve periodo, ove talvolta si riscontrano andamenti sincopati.

In queste fasi, il Fondo mette a disposizione la propria rete di consulenza sul territorio per accompagnare le persone iscritte nella verifica del corretto posizionamento rispetto al proprio orizzonte temporale.

PRUDENTE

Con il severo -2,26% di marzo, il Prudente si riporta nei pressi di “quota zero” (rendimento da inizio anno -0,61%; benchmark -0,53%), cancellando il buon risultato dei primi due mesi dell’anno.

Oltre alla frenata dei mercati azionari ha inciso sul risultato il cattivo andamento dei titoli obbligazionari, innescato dal forte rialzo dei prezzi energetici e dal riemergere dei timori inflattivi legati al conflitto in Medio Oriente.

I titoli di Stato hanno avuto un calo delle quotazioni generalizzato, con un aumento dei rendimenti a scadenza negli Stati Uniti e soprattutto in Europa, dove le economie più dipendenti dalle importazioni energetiche (Regno Unito e area Euro) hanno mostrato la maggiore vulnerabilità.

Come per i comparti Dinamico e Reddito, la positiva virata dei mercati osservata nelle prime settimane di aprile – sulle notizie di una normalizzazione dello scenario in Medio Oriente – lascia intravedere la possibilità di un pieno recupero a fine mese.

Dietro alla repentina ripresa si cela un quadro macroeconomico molto instabile, con il rischio di un deterioramento se il conflitto in Medio Oriente dovesse non trovare una rapida soluzione.

Al di là dei risultati del singolo mese, il Prudente conferma un’impostazione difensiva pensata per accompagnare nel tempo le persone associate verso soluzioni ancor più conservative.

GARANTITO

Nonostante il primo segno “-” mensile (-0,31%) della gestione Anima–Munich RE, il Garantito resta uno dei pochi strumenti del mercato a rimanere in “territorio positivo” da inizio anno (+0,04%; benchmark +0,46%).

Grazie a una strategia di investimento che privilegia i titoli di Stato europei a breve termine, il comparto ha evitato le ripercussioni finanziarie della guerra in Medio Oriente che hanno invece colpito con maggiore intensità le altre asset class quotate.

Un esito coerente con le caratteristiche del comparto che, anche grazie alla protezione assicurativa affiancata alla gestione finanziaria, conferma nello scenario avverso la solidità di uno strumento pensato per la conservazione del capitale, destinato a chi si avvicina al prelievo finale o ha una particolare avversione al rischio.