Fra tensioni internazionali, rialzi di tassi e rischio recessione, prosegue il tortuoso percorso di “ricostituzione di valore”, dopo l’urto contro l’“iceberg 2022”. Nel frattempo, ci prepariamo alla chiusura del trimestre, con le crisi bancari di Silicon Valley Bank e Credit Suisse e un’inflazione che passo dopo passo pare si stia sgonfiando.

Negli ultimi giorni di gennaio avevamo assistito alle prime avvisaglie di un cambiamento di sentiment da parte dei mercati finanziari che, a febbraio, si è palesato in maniera nitida, con la volatilità che, come tante volte paventato, si conferma quale variabile chiave dell’anno finanziario da poco cominciato.

La previsione non era certo difficile dato che, già da mesi, i mercati appaiono volubili, con il susseguirsi di repentini cambi di umore sui quali – come investitori di lungo termine – crediamo tutto sommato non valga neppure la pena di soffermarsi più del necessario.

Fra alti e bassi, nonostante tutto, il mercato sta comunque dimostrando di possedere una forza intrinseca che – nei giorni in cui scriviamo – sembra capace di assorbire anche le tensioni giunte dal mondo delle banche e delle assicurazioni con il fallimento della Silicon Valley Bank negli USA e le difficoltà di Credit Suisse.

Credit: Wikimedia Commons, https://commons.wikimedia.org/wiki/File:Credit_Suisse_und_Bundeshaus_in_Bern.jpg

Le difficoltà dell’Istituto di credito elvetico, che ci è noto anche in ragione della vicinanza geografica, hanno suscitato l’interesse di molti iscritti a Solidarietà Veneto che ci hanno contattati per chiedere informazioni sui motivi di queste crisi, sulle differenze fra l’impostazione delle banche e quella dei fondi pensione e sull’eventuale esposizione del Fondo ad azioni e obbligazioni Credit Suisse.

Precisiamo fin da subito che, allo stato attuale, fra gli strumenti in cui è investito il patrimonio del Fondo, non sono presenti azioni o obbligazioni di queste società. Anche andando ad esaminare la situazione a ritroso, osserviamo che l’investimento nell’istituto elvetico era assente o decisamente limitato; questo anche perché i gestori finanziari in questo periodo stanno generalmente sottopesando il segmento “bancario” proprio in ragione dei rischi che si stanno manifestando.

Tra l’altro anche la finanza italiana sta affrontando un caso per certi versi riconducibile ai due citati, ossia quello della Compagnia Eurovita. Il tema è quindi molto attuale e per questo ci piacerebbe approfondirlo con maggiore dettaglio nelle prossime settimane, anche potendo contare sui risultati di fine marzo.

Riprendendo la vicenda della banca svizzera, ci pare interessante osservare che, in questa fase, l’attenzione del Fondo, quale investitore globale, non sia rivolta tanto al caso in sé, quanto agli effetti delle “tensioni bancarie” sui mercati finanziari nel loro complesso. Anche il gestore più capace può infatti incappare nella selezione di un titolo che delude le aspettative ma, grazie all’ampia diversificazione praticata dai Fondi pensione, il risparmiatore è ben protetto da questo rischio, perché l’esposizione sul singolo titolo sarebbe in ogni caso marginale.

Il problema vero si concretizza piuttosto quando il “caso singolo” va ad innescare delle turbolenze sistemiche. Per esempio, nel 2008 non fu certo la modesta esposizione alle obbligazioni Lehman Brothers ad incidere sulle performance dei fondi pensione, quanto gli effetti di quel fallimento sull’intero sistema finanziario. Da questo punto di vista, osservando i fatti delle ultime settimane, va riscontrata la tempestività e la decisione con cui le autorità finanziarie pubbliche sono intervenute, tranquillizzando gli operatori finanziari. Un atteggiamento diverso da quello del 2008, quando si contestava “l’inerzia” dei “regulator”. Forse la severa punizione di allora è servita da lezione quest’oggi.

Ritornando ai risultati di febbraio, che ci apprestiamo a commentare comparto per comparto, possiamo osservare che, dopo l’euforia di gennaio, le borse hanno iniziato a sbandare, ma non al punto di erodere il buon margine accumulato nel primo mese dell’anno. Non brillano neppure i mercati obbligazionari ma, anche in questo caso, i movimenti non sono tali da incidere sul miglioramento acquisito in avvio d’anno.

Con il prossimo mese si chiuderà il primo trimestre e la sensazione è positiva: pare che i mercati possano avere la forza per assorbire anche la crisi bancario-assicurativa, ultimo degli avversari che è giunto ad ostacolare il cammino del risparmiatore previdenziale (e non solo). Appuntamento fra un mese per la valutazione, “conti alla mano”.

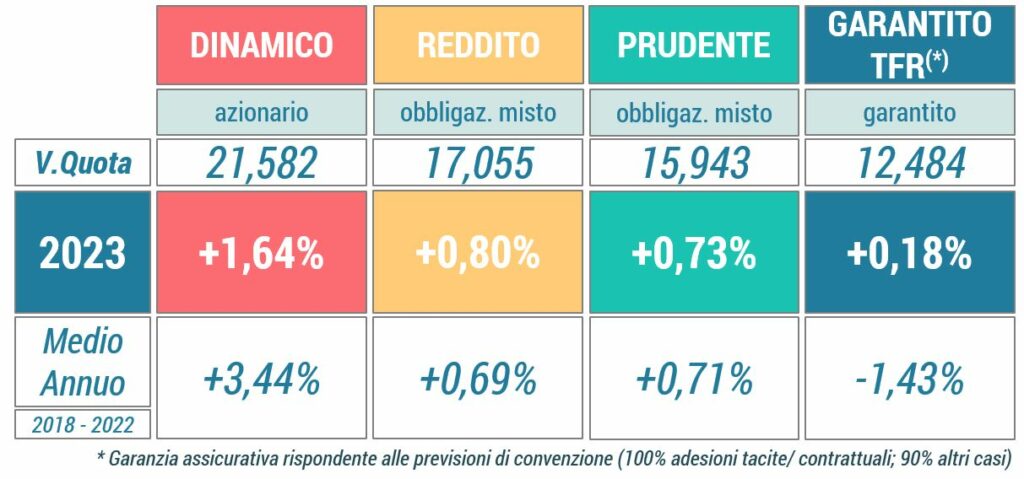

Rendimenti netti Febbraio 2023

DINAMICO

Dopo l’euforia di gennaio, nel mese di febbraio il Dinamico rallenta (-1,56%) così che il rialzo del valore quota da inizio anno si ferma a quota +1,64% (benchmark +2,16%). Un risultato condizionato dalla debolezza della componente azionaria (mediamente 60% delle risorse del comparto), che nel mese soffre dopo la pubblicazione degli utili aziendali, che deludono parzialmente le aspettative, e per la parallela smentita circa l’ipotizzato rallentamento del rialzo dei tassi. Nonostante il nervosismo dei mercati, il rendimento da inizio anno resta però positivo e le prime valutazioni sull’andamento di marzo sembrano consolidare tale trend.

REDDITO

Con il -1,30% di febbraio, il comparto che ospita l’iscritto medio di Solidarietà Veneto, vede ridursi il buon margine accumulato a gennaio, così che la performance da inizio anno si fissa a quota +0,80% (benchmark +1,25%). Nel mese si è assistito ad una dinamica diametralmente opposta rispetto a quella di gennaio, seppur di minore intensità; dando una “sbirciata” in avanti, nei giorni in cui scriviamo, rileviamo un andamento dei mercati, specie quelli obbligazionari, che lascia intravvedere una prospettiva positiva.

PRUDENTE

A febbraio rallenta anche il Prudente (-1,04% nel mese), ma la performance da inizio anno (+0,73%, benchmark +0,84%) resta positiva grazie al largo margine accumulato a gennaio. Il comparto sconta la debolezza della componente obbligazionaria, cardine dell’asset allocation adottata dai gestori, che soffre per il timore di un prolungamento della politica di rialzo dei tassi d’interesse. Le banche centrali si sono infatti dimostrate ancora determinate nel voler insistere nel processo fino a quando l’inflazione non sarà ritornata sotto controllo. Da questo punto di vista le indicazioni che ci giungono nelle ultime settimane paiono rassicuranti e lasciano intravvedere un miglioramento del “sentiment” anche in questo contesto.

GARANTITO TFR

Come per il Prudente, a febbraio la debolezza dei mercati obbligazionari penalizza (-1,23%) anche il comparto dedicato ai pensionandi. Il Garantito TFR resta tuttavia positivo (+0,18% da inizio anno, rendimento obiettivo del comparto +0,41%). Il progressivo rallentamento dell’inflazione lascia tuttavia intravvedere una stabilizzazione e, da questo punto di vista, sarà interessante misurare la performance al termine del primo trimestre. Il livello raggiunto dai tassi d’interesse offre agli associati più vicini al prelievo finale un’opportunità di investimento più remunerativa che in passato, tant’è vero che, rispetto agli ultimi anni – contraddistinti dal fenomeno dei “tassi a zero” – si sta nuovamente incrementando il flusso di trasferimenti dagli altri comparti proprio da parte delle “coorti” di età più elevata.