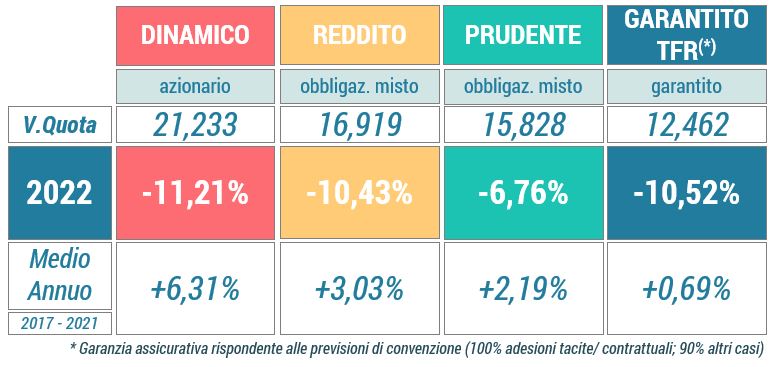

«I tassi di interesse dovranno aumentare ancora “in misura significativa” e “a un ritmo costante”»: a metà dicembre, con queste parole, la BCE raggelava i mercati finanziari che, in soli 15 giorni, bruciavano i rialzi dei due mesi precedenti, spingendo in basso le performance 2022 del risparmio previdenziale. L’impostazione della Banca Centrale Europea, all’orecchio degli operatori finanziari, apparve discordante rispetto a quella della FED che, solo due settimane prima e alla luce dei confortanti dati sull’inflazione USA, prospettava all’opposto un allentamento delle politiche restrittive.

Da Wikimedia Commons, the free media repository:

https://commons.wikimedia.org/wiki/File:Christine_Lagarde_World_Economic_Forum_2013.jpg

Partiamo dall’aspetto forse più critico in senso ampio: il conflitto Russia-Ucraina, detonatore della “crisi finanziaria 2022”. Anche se il rischio di escalation pende ancora come una “spada di Damocle” sui destini del Vecchio Continente (e non solo), si è gradualmente assistito ad una “cronicizzazione” del problema, che sentiamo oggi meno acuto rispetto alla scorsa primavera. Ci si potrebbe interrogare a lungo su questo fenomeno, ma non è questa la sede giusta. Prendiamo atto, tuttavia, del fatto che i mercati, come l’opinione pubblica, hanno gradualmente rivolto il loro sguardo altrove.

Dalla guerra alla crisi energetica il passo è breve: a tal riguardo osserviamo che le economie occidentali, dopo essersi scoperte vulnerabili di fronte allo shock causato dal conflitto, hanno reagito, cominciando ad intraprendere azioni tese a mitigare la dipendenza dalle fonti fossili, specie quelle provenienti da aree geografiche instabili.

In questo processo ha di fatto preso quota il percorso della sostenibilità (non soltanto energetica) della nostra economia: a quanto pare… più di Greta Thunberg poterono la paura di restar al freddo ed il rincaro delle bollette!

L’obiettivo “sostenibilità” è distante e richiederà anni di sforzi, ma la svolta che ci pare di intravvedere, se non sarà illusoria, rappresenta una buona notizia, per i cittadini e per i mercati finanziari. Ne dà prova il ritorno del gas ai valori “pre – conflitto”, anche se, non dobbiamo scordarlo, si tratta di prezzi decisamente superiori rispetto a quelli medi degli anni precedenti.

Giungiamo a questa fase dopo i forti rialzi della scorsa estate, con il TTF (borsa del gas di Amsterdam), nell’occhio del ciclone. Le violente fiammate speculative hanno contribuito a spingere l’inflazione nel nostro Paese nel 2022 a quota 11,6%, riportando le “lancette” dell’economia indietro di quarant’anni.

Il rialzo dei prezzi non ha peraltro colpito unicamente il Belpaese, e – soprattutto negli USA – non è alimentato tanto dal fattore energia, quanto dai problemi nelle catene di fornitura, causati dalla pandemia (specialmente in Cina). Con la normalizzazione “post Covid” stiamo tuttavia assistendo ad una progressiva stabilizzazione: l’inflazione negli USA, che a giugno scorso aveva superato il 9%, si è fermata a fine anno a quota 6,5%.

Anche in Europa verso la fine dell’anno i rialzi hanno cominciato a rallentare. Probabilmente in Italia il processo di aggiustamento dei prezzi non è ancora giunto al termine, ma i positivi segnali (raffreddamento sul fronte “energia” e avvisaglie di fine anno), fanno sperare nella maturazione di una dinamica comparabile a quella osservata negli USA.

Difficile valutare se, e in che misura, il rallentamento dei prezzi degli ultimi mesi (soprattutto negli USA) dipenda dagli interventi delle banche centrali di cui si è fatto cenno in apertura. Attraverso il rialzo dei tassi, FED e BCE stanno cercando di assorbire danaro, di contenere la domanda e, in ultima istanza, di bloccare i rialzi dei prezzi.

Sull’opportunità e l’efficacia di tale “cura da cavallo” molto si è detto e molto si dirà; quelli che tuttavia si possono toccare con mano sono in ogni caso gli effetti collaterali. In primis la perdita di valore che nel 2022 ha colpito le obbligazioni emesse negli anni passati, rese meno interessanti dall’aspettativa di future emissioni più remunerative. I ribassi dei bond si sono affiancati alla debolezza dei mercati azionari ed è così venuto meno, in quest’annata straordinaria, il carattere protettivo delle obbligazioni, dalle quali di norma ci si aspetta che, con la stabilità delle loro cedole, vadano a compensare gli eventuali ribassi delle borse.

Ci preme ricordare che l’inefficacia della protezione “da cedola” non è figlia degli eventi dello scorso anno, ma del fatto che, negli anni precedenti, le politiche espansive hanno spinto a “quota zero” i rendimenti dei titoli obbligazionari, anche quelli a lungo termine, proposti da emittenti di qualità.

E, allora, se negli ultimi anni abbiamo lamentato i rischi che questa situazione avrebbe potuto causare nel medio termine, oggi possiamo all’opposto guardare avanti in maniera costruttiva: ci apprestiamo infatti ad approcciare un periodo nel quale i rendimenti della componente obbligazionaria ritornano ad essere comparabili con quelli del passato meno recente.

Possiamo vederla anche così: abbiamo dovuto pagare in un colpo solo il conto (salato) del quantitative easing, che tanto ha contribuito alle performance finanziarie di cui abbiamo goduto negli anni passati. Nel costo era tuttavia incluso un interessante gadget: il “lasciapassare” per il mondo della “normalità dei tassi”: dopo i rialzi del 2022 – e dopo due anni di rendimenti negativi – troviamo ad esempio il rendimento del Bund decennale tedesco oltre il 2%! Il titolo di stato americano ritorna a quota 3,5%: un rendimento che non si vedeva dal 2010. Il nostro BTP decennale supera addirittura il 4%, quando due anni fa si oscillava tra lo 0 e l’1%. In questo caso la notizia è buona… ma forse non buonissima, perché entra in gioco la sostenibilità finanziaria del nostro Paese.

Se dunque sta terminando l’epoca delle “facilitazioni finanziarie”, ci si chiede se l’economia italiana saprà cavarsela anche questa volta, tenuto conto della demografia asfittica e delle debolezze strutturali che da anni ci affliggono. La questione incide anche sulla sostenibilità dei sistemi previdenziali.

E così, mentre i giornali evidenziano che il numero di pensioni erogate supera la platea dei lavoratori, dal territorio giungono risposte concrete: nel 2022, il peggiore degli anni finanziari, il numero dei nuovi aderenti registrato Solidarietà Veneto è il più elevato di sempre, salvo che nel 2007 del “silenzio assenso”. Il 60% sono trentenni la cui attenzione è evidentemente rivolta più alla prospettiva che al rendimento dell’anno. È una buona notizia: ci dà l’idea di un risparmio che si disancora dalla finanza “champagne” degli anni passati e ci rimanda al concetto di sostenibilità.

Sostenibilità del nostro sistema previdenziale, nel quale la pensione pubblica è integrata da quella complementare, e sostenibilità di un sistema economico da ripensare, in quanto non più in linea con le aspettative dei Millenials o della Generazione Z.