Dopo il crollo seguito al Liberation day, la sospensione dei dazi USA placa il panico e i mercati risalgono, sfiorando il pieno recupero. Tutto è bene quel che finisce bene, salvo un paio di eredità: la forte incertezza e una prospettiva di lungo termine meno “dollarocentrica”.

Aprile 2025: un mese tutt’altro che adatto alle persone “deboli di cuore”, iniziato con la caduta dei mercati subito dopo il Liberation Day, in cui l’amministrazione statunitense guidata da Donald Trump ha annunciato con grande enfasi le nuove politiche tariffarie. Nei giorni successivi, tuttavia, il Governo USA ha fatto marcia indietro, sospendendo i dazi per 90 giorni e aprendo alle trattative. Le borse hanno così iniziato a riprendersi, fino a recuperare gran parte delle perdite.

Le modeste variazioni dei valori quota rilevate rispetto a fine marzo nascondono però una dinamica finanziaria tortuosa, che lascia in eredità uno scenario prospettico decisamente incerto. A questo proposito, qualcuno ha fatto notare che l’irregolarità della “firma” del tycoon, che ricorda le registrazioni di un sismografo durante un terremoto, sembra riflettere la volatilità introdotta dalle sue decisioni politiche.

L’altro lascito di questa fase ha a che fare con la fiducia della finanza mondiale nei confronti degli Stati Uniti: con la caduta dei mercati azionari ci si attendeva una corsa verso il dollaro e verso il “decennale” USA, classici “beni rifugio” quando le borse scendono. Invece il mercato ha cominciato a vendere anche questi asset.

Alla luce dei cambiamenti economici e geopolitici in atto, e della crescente forza economica delle economie ormai “ex” emergenti, viene spontaneo chiedersi se nel medio periodo il dollaro potrà mantenere il suo ruolo di baricentro del sistema finanziario internazionale. Sono valutazioni di ampio respiro, che in questa sede non possiamo approfondire e lasciamo come spunto di riflessione a chi legge. Concludiamo osservando che il recente declassamento del debito statunitense da parte dell’agenzia di rating Moody’s (da Aaa ad Aa1), registrato nei giorni in cui scriviamo queste righe, si innesta in qualche modo nella traccia descritta. Un downgrade che lascia la Germania un po’ più sola nel ruolo di paese risk-free.

Da una bocciatura a una promozione. A inizio aprile l’altra agenzia, Standard & Poor’s, ha incrementato il rating dell’Italia da BBB a BBB+. Siamo ben distanti dalla “tripla A” teutonica, che consente alla Germania di emettere debito a tassi più bassi di quelli offerti dal nostro Paese. È comunque un buon segnale, che contribuisce a stabilizzare lo spread (differenziale di rendimento fra titoli di stato italiani e tedeschi) attorno a quota 100.

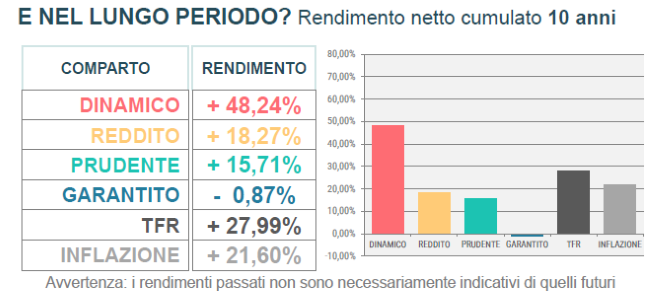

Di fronte a uno scenario che volge all’incertezza, l’impostazione di Solidarietà Veneto resta orientata alla diversificazione: per area geografica, per gestore ma anche per tipologia di strumenti. In questo contesto vale la pena di rimarcare l’ottima performance che stanno fornendo gli asset “alternativi” (private equity, private debt e infrastrutture). Un risultato che può contribuire anche in prospettiva a stabilizzare l’andamento dei rendimenti.

A proposito di rischi, chiudiamo ricordando che il Fondo è costantemente attivo nel presidio dei rischi ESG (Environmental, Social, Governance), con l’obiettivo di mitigare gli effetti sull’investimento di lungo periodo nel caso in cui le società investite non adottino un approccio sostenibile sotto il profilo climatico, sociale e della governance.

Nel corso di aprile, Solidarietà Veneto ha partecipato a numerose assemblee degli azionisti. In quella di British Petroleum, assieme agli altri fondi contrattuali italiani e al 24% dei soci dell’azienda, il Fondo ha votato contro la rielezione del Presidente del Consiglio di amministrazione. Si è così manifestata un’ampia insoddisfazione verso la strategia climatica dell’azienda, a dimostrazione di quanto la sostenibilità sia importante non solo per il fondo territoriale, ma per un’ampia porzione della finanza mondiale.

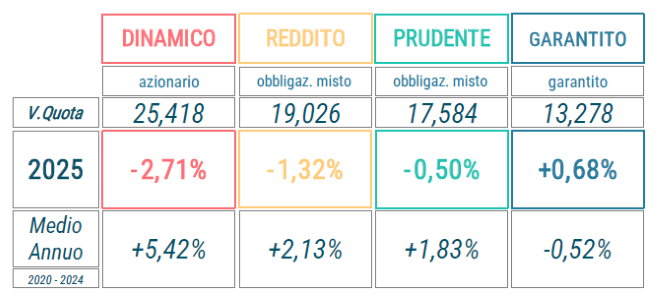

Rendimenti netti aprile 2025

(* ) i rendimenti sono riportati a valori «di mercato». Garantito è un comparto dotato di garanzia assicurativa di restituzione del capitale

DINAMICO

A fine marzo, in attesa degli annunci del Governo USA sui dazi, percepivamo un certo timore per i possibili effetti sul valore quota del comparto Dinamico. Il comparto attraversa, invece, quasi indenne la “tempesta” di aprile, con il crollo e la successiva ripresa dei mercati azionari. Il rendimento rilevato (-0,91%) non rappresenta pienamente l’immagine della volatilità osservata nel periodo. Basti pensare che, intorno all’8 aprile, i principali mercati azionari mondiali registravano mediamente un calo del 12 / 13% rispetto alla fine di marzo. I timori di un ulteriore riduzione, dopo il risultato del mese precedente, sono dunque rientrati e il quadrimestre, pur restando negativo, si chiude con un risultato migliore delle attese (-2,71%; benchmark -2,17%). Le incertezze descritte in apertura restano un’incognita da tenere in considerazione, va però ricordato che in un comparto dedicato all’investimento di lungo termine come questo, la volatilità di breve periodo non costituisce un elemento di criticità.

REDDITO

Modesta riduzione (-0,41%) per il Reddito nel mese di aprile, per un risultato che nei primi quattro mesi dell’anno (-1,32%; benchmark -1,15%) non si scosta molto da quello registrato alla fine del primo trimestre. Il buon andamento della componente obbligazionaria, soprattutto quella riferibile all’Area Euro, compensa quello avverso dei mercati azionari e degli investimenti espressi in valuta statunitense. A contenere la frenata contribuisce anche la buona performance degli investimenti alternativi, soprattutto quelli dedicati al Private equity (capitale delle Piccole e Medie Imprese) italiano.

Con l’occasione anticipiamo che nei prossimi mesi il comparto – caratterizzato da un’impostazione orientata alla stabilità – sarà coinvolto da un aggiornamento della politica di investimento. Come già avvenuto in passato, comunicheremo per tempo le novità in arrivo, così da permettere alle persone associate di valutare il nuovo assetto in modo consapevole e informato.

PRUDENTE

La volatilità non fa paura al Prudente che chiude il mese di aprile nel segno della stabilità (-0,06%) per un rendimento da inizio anno che conferma nella sostanza quello di fine marzo (-0,50%; benchmark -0,36%). La componente obbligazionaria, preponderante nel comparto, argina in maniera completa l’ampia flessione del mercato azionario, stabilizzando il risultato complessivo.

GARANTITO

Sulla traccia dei mesi passati il Garantito segna ad aprile un +0,21% che porta la performance da inizio anno a quota +0,68%. Dopo un anno e mezzo di assoluta regolarità, nel mese di aprile il gestore del comparto, come previsto dalla sua strategia, muta parzialmente l’allocazione delle risorse, introducendo una piccola quota di azionario (1% circa) e allungando la durata media dei titoli obbligazionari.

Le variazioni potrebbero far intravedere una prospettiva di rendimento lievemente meno stabile, ma con la possibilità di un risultato complessivo superiore rispetto a quanto realizzato finora dal gestore. Resta, in ogni caso, confermata la garanzia di restituzione del capitale investito.