Innanzitutto cominciamo con il dire che il primo semestre si è chiuso con risultati positivi per tutti e quattro i comparti di Solidarietà Veneto. In tempi che ci hanno abituato a volatilità persistente e, talvolta, a qualche segno meno, si tratta già di un buon punto di partenza da cui iniziare ed esaminare l’interessante dinamica, specialmente quella relativa agli ultimi tre mesi, che ci ha portato al risultato finale. Ci siamo lasciati al 31 marzo, fine primo trimestre, con i mercati obbligazionari leggermente positivi (nonostante Cipro) e quelli azionari, in particolare extra – Euro, in netto rialzo (Usa + 8,69% e Giappone 15,42%). Discorso a parte per la borsa italiana, che viaggiava in terreno negativo, registrando in pieno le difficoltà del nostro paese.

Aprile e le prime settimane di Maggio si sono caratterizzate per una generalizzata ripresa dei mercati finanziari a livello globale. La guida dei movimenti di mercato è stata determinata anche in questa fase dagli USA e dal Giappone, con spunti che hanno avuto talvolta i caratteri dell’euforia.

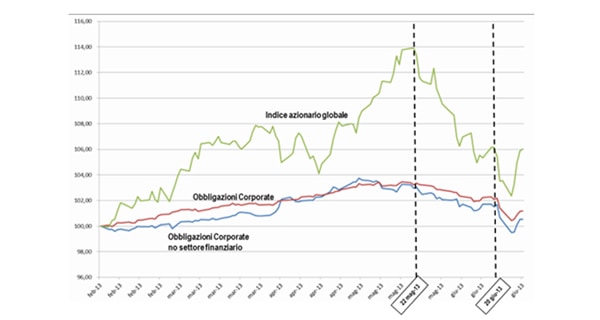

Da sottolineare in particolare la strategia promossa dal primo ministro giapponese Shinzo Abe il quale, attraverso l’indebitamento e la creazione di liquidità, punta a combattere la deflazione e a rilanciare l’economia nipponica. Un percorso insidioso, sul quale potrebbe essere interessante aprire una parentesi nei prossimi numeri, che non si esclude possa innescare reazioni a catena (a tal proposito alcuni commentatori paventano il rischio di una “guerra valutaria”). Non a caso anche la BCE, il 2 maggio scorso, ha ridotto il tasso ufficiale dallo 0,75% al 0,50%. Ci si è dunque trovati, proprio il 22 maggio, con la borsa giapponese che, dall’inizio dell’anno, registrava guadagni superiori al 50%, trascinando con sé anche gli altri mercati finanziari, perfino l’Italia, capace di recuperare il ritardo dei primi mesi e segnare un +7% circa. Uno scenario, fatto anche da rendimenti obbligazionari in ribasso (dunque con i prezzi delle obbligazioni in rialzo), che potremmo definire da “luna di miele” o forse da “bolla speculativa”, dipende un po’ dai punti di vista.

L’idillio si è interrotto proprio il 22 maggio quando, con la rapidità che spesso caratterizza tali episodi, i mercati hanno reagito male ad alcune indiscrezioni, giunte dagli USA, riguardo al ridimensionamento delle misure espansive (il “quantitative easing”) da parte della banca centrale. Tanto è bastato a far innestare la retromarcia alle borse (specialmente quella giapponese) che hanno percorso a ritroso in pochi giorni gli avanzamenti delle settimane precedenti

Nella metafora calcistica, l’“uno – due” appena descritto ha cambiato completamente lo scenario che si era sviluppato nella prima parte del trimestre. È chiaro che gli operatori finanziari sono fortemente dipendenti dalle decisioni e dalle politiche adottate delle banche centrali mondiali.

Il grado di incertezza attorno alla ripresa dell’economia mondiale è palpabile, e ogni indiscrezione circa una possibile chiusura dei “rubinetti” di liquidità da parte di BCE, FED o dalla banca centrale giapponese si riverbera immediatamente sui mercati. Nel breve termine in alcuni paesi (negli USA in particolare) dall’economia reale giungono segnali di ripresa. Si tratta peraltro di fenomeni condizionati dagli stimoli monetari e fiscali. Il Vecchio Continente arranca ed alcuni importanti appuntamenti politico-istituzionali in area Euro (uno tra tutti le elezioni politiche in Germania a settembre) potrebbero alimentare la volatilità nei prossimi mesi.

Ci si chiede ancora una volta cosa accadrà quando inevitabilmente gli stimoli finanziari cesseranno. Nel frattempo, tuttavia, stanno maturando previsioni positive per il mese di luglio, con un graduale recupero della correzione appena rappresentata…

Buone notizie per sperare di sudare un po’ meno in questa afosa e lunga estate!