Con la chiusura del 2021, sono 20 le “candeline” spente dai comparti dei fondi pensione più longevi o, per lo meno, di quanti che in avvio di millennio, attivarono le prime gestioni finanziarie.

I risultati? Ce li presenta l’ufficio studi di Consultique (società indipendente di consulenza finanziaria) che, in un recente articolo de Il Sole 24 Ore, propone un’interessante panoramica sui rendimenti dei fondi pensione italiani nell’ultimo ventennio.

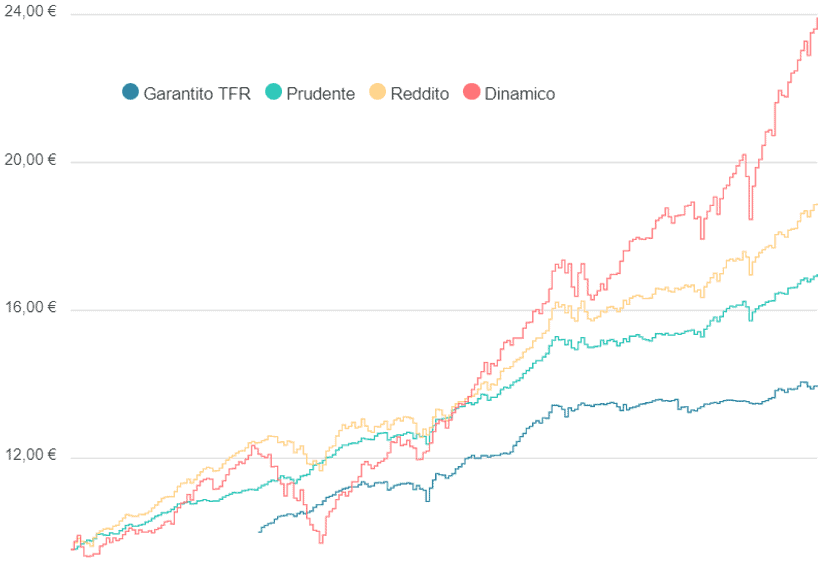

Le performance, in molti casi, superano il 100%, che corrisponde ad un rendimento medio annuo del 3,5% netto circa. Anche se… sono “sono molte le linee obbligazionarie e garantite che non battono il TFR”. Una frase che dovrebbe indurci a riflettere attentamente sull’attenzione da dedicare alla scelta del comparto, soprattutto per gli aderenti più giovani.

L’analisi di Consultique misura le performance al 30 novembre del 2021. E Solidarietà Veneto dove si pone nel confronto? La performance del Dinamico nel periodo di osservazione (+136,1%) si pone ai vertici della classifica stilata da Consultique, superando anche comparti molto più esposti al rischio.

Molto buono anche il posizionamento del Reddito che, con un rendimento cumulato che sfiora il 90% (+ 88,6%), spicca fra i comparti “obbligazionari”. Il Prudente si attesta alla soglia del +70% (69,2%): risultato apprezzabile, considerando la vocazione decisamente conservativa che da sempre contraddistingue questo comparto.

Il quadro complessivo ci sembra soddisfacente, se si considera che nel periodo la rivalutazione del TFR (dati Consultique) è stata del 56,71%. Sfugge naturalmente all’analisi il Garantito TFR, avviato “soltanto” nel 2007, all’epoca del “silenzio assenso”.

Interessante osservare come tali risultati siano il frutto di un approccio finanziario storicamente vocato alla cautela: “Gli iscritti ci ricordano molto spesso che è meglio un punto di rendimento in meno nei periodi positivi, in cambio di protezione nei momenti peggiori. Questa strategia è stata particolarmente apprezzata anche nel mezzo della “tempesta finanziaria” indotta dalla pandemia, all’inizio del 2020 e crediamo che possa ancora risultare preziosa in prospettiva” ricorda il Direttore di Solidarietà Veneto, Paolo Stefan.

Troviamo particolarmente appropriato che si approcci l’analisi dei rendimenti dei fondi pensione su di un periodo prolungato, mentre talvolta si tende ad eccedere nell’analisi di breve. Sarebbe ugualmente interessante misurare – in un periodo analogamente lungo – i livelli di variabilità del valore quota dei vari comparti. Lo stesso rendimento, infatti, può essere raggiunto con una sequenza di risultati stabilmente positivi, oppure con l’alternanza di “alti e bassi”. Si tratta, come spesso abbiamo modo di osservare, di ritmiche che generano sensazioni molto diverse nel risparmiatore.

Oltre a ciò, Consultique ci ricorda che “i rendimenti passati non sono indicativi di quelli futuri” – proiettando la nostra visuale sulle incognite del 2022 appena iniziato – e ci spinge a prendere in considerazione anche altri aspetti (oltre ai rendimenti) nella scelta del fondo pensione.

Anzitutto – spiega Consultique – ogni lavoratore dovrebbe verificare la disponibilità di un fondo pensione contrattuale. Tante volte abbiamo in effetti rappresentato il vantaggio dato dai costi ridotti e dal “contributo azienda” su cui può contare il lavoratore che sceglie un “fondo negoziale”. L’autore richiama inoltre aspetti importanti quali le masse patrimoniali gestite, le garanzie (soprattutto per pensionandi o risparmiatori avversi al rischio) e i servizi accessori. A tal riguardo viene messo l’accento sui dispositivi informatici (sito, area riservata, app) che il fondo può mettere a disposizione, oltre che sui tempi medi di risposta a mail e/o del telefono.

A noi sembra che quest’ultimo punto abbia una particolare importanza nell’attuale fase di mercato: la consulenza, che può permettere di ottimizzare il vantaggio fiscale, ma anche la disponibilità di prestazioni accessorie a quella principale (per il caso morte o l’invalidità permanente) possono permettere al fondo di offrire protezione e convenienza anche nel bel mezzo del “deserto dei tassi bassi” (…e dell’inflazione)!

Un… “plus” che potrebbe davvero fare la differenza.