Abbiamo tante volte sottolineato la necessità, nella previdenza complementare, di non eccedere nell’enfasi dei risultati di breve periodo.

Lo faremo anche in questo mese: l’entusiasmo per segni “+” ha infatti la stessa natura della paura percepita nei mesi passati. Pur dando conto, nel bene e nel male, dei risultati di periodo, proveremo a tenere a bada l’emotività, mantenendo i piedi per terra e orientando il nostro sguardo al futuro.

I mercati e lo scenario

L’indice MSCI World – che rappresenta i mercati azionari globali – a luglio segna un rialzo in “double digit” (cioè in doppia cifra, nell’ordine del 10%). Lecito chiedersi quale sia l’evento geopolitico o il fenomeno macroeconomico che giustifica l’ampio rialzo, accompagnato fra l’altro da un lieve ribasso dei rendimenti dei titoli governativi, di cui hanno beneficiato le asset class obbligazionarie. Qual è quindi la buona notizia? È forse finita la guerra in Ucraina? La fiammata inflattiva si sta sgonfiando?

Purtroppo, non giungono notizie particolarmente positive dall’Est Europa, dove il conflitto – fra alti e bassi – sta di fatto cronicizzandosi. Al contrario, stanno comparendo – dall’altra parte del continente asiatico – nuovi preoccupanti focolai ascrivibili al contesto delle tensioni geopolitiche (Cina – Taiwan).

E sul fronte “prezzi”? Neanche in questo caso si registrano svolte significative; negli Stati Uniti e in Europa l’inflazione – seppur con qualche segnale di stabilizzazione – galleggia a quota 8-9%. Un livello che non si vedeva, quantomeno nel nostro Paese, dagli anni ’80. Il quadro si completa con la notizia della “recessione tecnica” negli USA (in calo, da due trimestri consecutivi, il corrispettivo del nostro “Pil”).

Da questo punto di vista, in effetti, una buona notizia c’è e ci riguarda da vicino: l’economia del nostro Paese, nonostante la crisi politica, continua per il momento a crescere.

Nella apparente difficoltà a ricercare le motivazioni del rialzo, possiamo forse ipotizzare che i mercati, nei primi sei mesi dell’anno, avessero scontato uno scenario ancora peggiore. Ne concludiamo che, come spesso accade – nel bene e nel male – la finanza tende a enfatizzare le aspettative, generando squilibri di breve termine che, nel tempo, vengono gradualmente assorbiti.

Da questa considerazione, e tornando all’apertura, riprendiamo l’opportunità di non perdersi più del dovuto nelle pieghe della quotidianità finanziaria, mantenendo una visuale più distaccata.

In questo senso, ciò che piuttosto occorre mettere al centro dell’attenzione è la questione della sostenibilità del risparmio previdenziale dal punto di vista ESG (Ambiente, Sociale, Governance). Sedotti dal fascino delle “telenovele” finanziarie, finiamo infatti per perdere di vista questa chiave di lettura. Il cambiamento climatico, in particolare, che percepiamo con crescente consapevolezza (rischiando l’assuefazione), costituisce un rischio primario per il nostro risparmio. Se, tuttavia, anche la finanza non contribuisce prontamente e senza remore all’interpretazione del cambiamento in atto, si rischia di lasciare alle future generazioni un ambiente invivibile. La misurazione del valore risparmiato, se questa è la prospettiva, è puro esercizio di vanità.

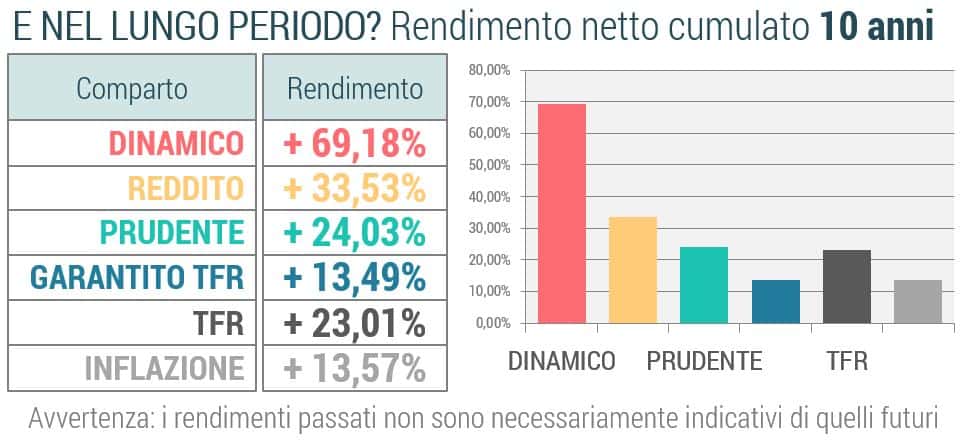

Senza scordare questa premessa, andiamo dunque a presentare il risultato dei quattro comparti che, come di consueto, proveremo a commentare.