Fin troppo facile, in queste settimane, il parallelo fra il meteo ed una finanza che, da sei mesi e forse più, ci fa penare, con tutte le componenti dei portafogli (azioni ed obbligazioni) che soffrono, scontando gli effetti del conflitto Russia – Ucraina, il sopraggiungere dell’inflazione ed il rischio recessione.

Osserviamo così gli interventi delle banche centrali, impegnate a contenere il surriscaldamento dei prezzi, attraverso il rialzo dei tassi. L’aspettativa verso l’emissione di titoli di debito più remunerativi, rende meno attrattive le obbligazioni in circolazione, che vedono scendere il loro valore. In parallelo, l’investitore intravvede un nuovo potenziale per gli asset obbligazionari, da cui si era scostato negli ultimi anni, in ragione dei “tassi a zero”.

E le azioni? La brusca frenata di questi mesi, pur trovando giustificazione nei molteplici fattori indicati in premessa, va forse messa in relazione con la forte crescita degli ultimi anni, alimentata – fra l’altro – anche dalle politiche espansive, con cui le FED e BCE hanno di volta in volta gestito criticità ricorrenti (Lehman, Spread, Covid…). Nel ribasso, tuttavia, si potrebbe ripristinare un rapporto fra valore delle azioni e “fondamentali” economici, maggiormente razionale ed interessante per l’investitore.

I risultati di fine giugno pagano questo scenario complicato: ancora una volta il “pallino” resta in mano alle banche centrali, ora impegnate nel difficile compito di frenare l’inflazione, senza tuttavia bloccare la crescita economica, mandando l’economia in recessione.

Questa la sintesi di un semestre che, come si diceva in apertura, ci ha offerto, ad inizio giugno, qualche “evento (finanziario) estremo” degno di nota e interessante in prospettiva: anzitutto il rialzo dei rendimenti dei titoli di stato, dopo aver toccato un massimo il 14 giugno (rendimento BTP decennale al 4,25%) si è interrotto. I rendimenti si sono stabilizzati su livelli che – per quanto lievemente superiori a quelli di maggio – stanno trovando conferma anche nelle settimane più recenti.

Questa “quiete dopo la tempesta” naturalmente non ci spiace, ma va presa con le “pinze”, dato lo scenario incerto. Con la stabilizzazione dei rendimenti, infatti, i mercati potrebbero volerci dire che la priorità per le banche centrali potrebbe non essere più il contenimento dell’inflazione, ma il sostegno al ciclo economico di fronte al rischio recessione. E, in effetti, a giugno si registra un forte ribasso dei mercati azionari, che avvalorerebbe tale ipotesi (impressiona in tal senso il -13% della borsa italiana). Anche per quanto riguarda le azioni, tuttavia, la violenta discesa si è registrata negli stessi giorni in cui i rendimenti dei bond erano in salita: la situazione, dalla metà del mese, si è quindi stabilizzata e – come per le obbligazioni – tale nuova fase sembra proseguire anche a luglio.

Senza voler dunque rappresentare uno scenario improvvisamente rasserenato… possiamo tuttavia dire con certezza che la “burrasca” di metà giugno ha fatto danni, ma ha “rinfrescato” l’ambiente finanziario, stabilizzando i rendimenti dei bond ma pure riducendo la volatilità sui mercati azionari. L’auspicio è quindi per un avvio di secondo semestre meno opprimente di quello appena conclusosi.

Il caso Italia

Prima di passare alla situazione sui singoli comparti dobbiamo spendere qualche parola sul caso Italia, che approfondiremo certamente meglio nel prossimo mese. A favorire la stabilizzazione dei mercati obbligazionari di casa nostra (e non solo), dopo l’apice della volatilità di metà giugno, ha infatti contribuito la BCE che, nella riunione dello scorso 15 giugno, ha dichiarato il suo impegno del “contrastare il riemergere dei rischi di frammentazione”. Ci si riferisce evidentemente alla frammentazione, ossia alla differenza, fra la forza delle singole economie europee.

Un livello elevato di tassi di interesse, anche se apprezzato dagli investitori, può infatti far male alle casse degli stati dove è più alto l’indebitamento pubblico, fra cui l’Italia. Parafrasando le parole della BCE possiamo dire che, in parallelo al rialzo dei tassi, l’istituto si impegnerà a proteggere le economie meno solide. L’impostazione richiama l’ormai celebre “whatever it takes” del luglio 2012 (giusto dieci anni fa) con cui Mario Draghi – allora Presidente BCE – innescò la positiva fase finanziaria conclusasi proprio alla fine dello scorso anno. L’importanza dell’“ombrello” BCE in questa fase appare chiaramente, anche in ragione delle dinamiche politiche che stanno attraversando il nostro Paese.

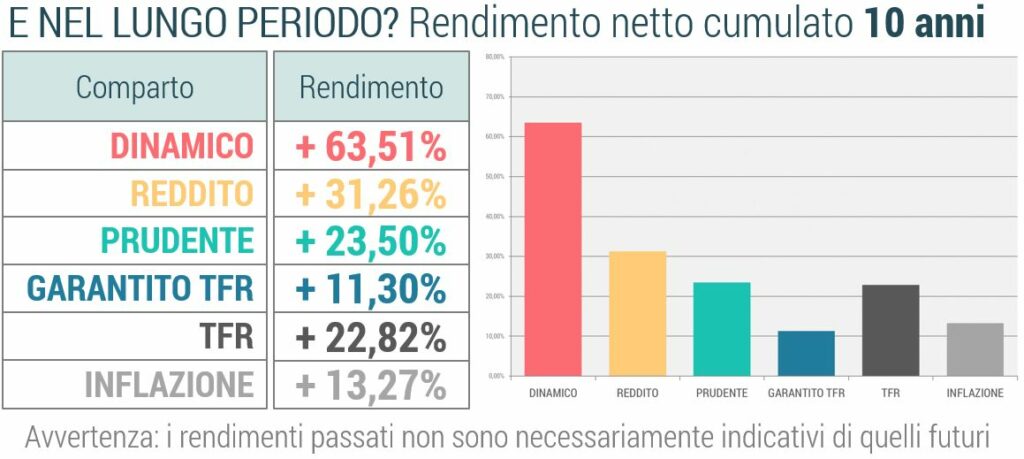

Vediamo dunque come questo giugno di “burrasca” e stabilizzazione abbia inciso sull’andamento dei comparti del Fondo regionale.