I mercati finanziari in aprile non ci hanno offerto indicazioni innovative rispetto alla situazione, largamente commentata, del primo trimestre. Qualche debole segnale positivo si intravvede in effetti nei giorni in cui stiamo scrivendo, ma è ancora troppo poco per trarre conclusioni: meglio quindi darci appuntamento al mese prossimo per una valutazione di dettaglio, conti alla mano.

Constatato ciò, e dunque senza ripeterci nei contenuti, tentiamo di andare oltre, provando a condividere qualche spunto emerso dal confronto con gli associati in queste settimane.

Nei periodi di tensione finanziaria, come questo, giunge fisiologicamente il consueto incremento dell’avversione al rischio, con le frettolose “fughe” dalle forme di risparmio più aggressive e volatili.

Capita in effetti di imbattersi in qualche investitore “fai da te” che, sulla scorta dell’emotività, ipotizza, in queste fasi, soluzioni avventate. E, allargando la visuale, non mancano neppure i “leoni da tastiera” che, nei social network, ricercano consenso paventando l’approssimarsi della “fine del mondo” (non solo finanziario)! Si tratta tuttavia di eccezioni, che hanno il loro “specchio” nei momenti di euforia, quando magari ci si espone agli stessi rischi a cui poi si cerca di sottrarsi.

Nell’ambito dei fondi pensione questi episodi hanno peraltro una dimensione marginale: dai nostri uffici rileviamo infatti che, nei primi quattro mesi dell’anno, le contribuzioni sono aumentate del 10% rispetto al 2021 (e del 35% rispetto al 2019 pre-Covid) e sono circa 3.000 le nuove adesioni raccolte nello stesso periodo. Molti i giovani e, più in generale, i lavoratori focalizzati sui vantaggi (magari fiscali e contrattuali) che la previdenza può offrire rispetto ad altre forme di risparmio.

Insomma… c’è poco da discutere: ci si trova nel mezzo di un cambiamento (di una “crisi”); questo è indubbio. Ci sono tuttavia modi e modi per attraversare le “tempeste” e, nel fondo regionale, sembra prevalere l’atteggiamento costruttivo di chi, davanti alle difficoltà, da tempo è abituato a “rimboccarsi le maniche”, guardando avanti.

L’impegno del fondo resta perciò quello di condurre ad un’osservazione più distaccata della realtà, ricordando, come diceva Cicerone, che “Nulla ci è di più nemico di noi stessi”. E per questo, spesso è sufficiente “fare i conti”: ogni aderente avrà modo di constatare che i montanti maturati, nonostante i ribassi di questi mesi, sono superiori ai valori che si sarebbero ottenuti puntando alla “tradizionale” scelta del TFR in azienda.

E proprio grazie alla verifica della propria posizione che ogni iscritto, anche con il supporto dei consulenti del Fondo, potrà perfezionare la sua impostazione relativamente allo scopo dell’investimento previdenziale. Potrebbe essere questo il momento giusto per chiedersi: “ho raggiunto il mio obiettivo pensionistico?” “E’ il momento di cambiare comparto?”

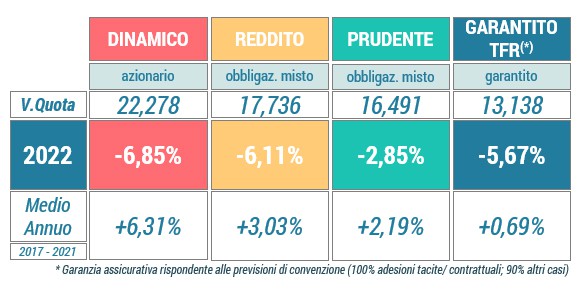

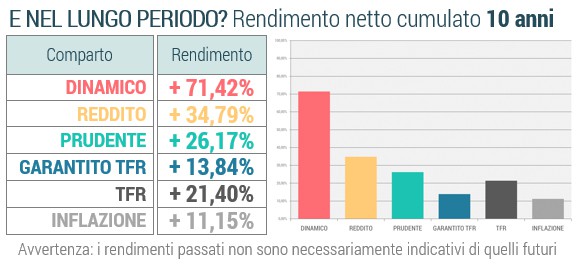

Ricordando quindi che razionalità e pianificazione sono gli ingredienti giusti per affrontare le inquietudini dei mercati finanziari, commentiamo i risultati di Solidarietà Veneto al 30/04/2022 (acquisiti dai sistemi web del fondo da un paio di settimane) confermando la consueta disponibilità del Fondo per ogni approfondimento individuale.