Si stima che in Veneto i lavoratori autonomi con partita iva siano oltre 500.000. Una platea molto articolata (artigiani autonomi, coltivatori diretti, commercio professioni) e in costante allargamento: ad esempio, nella sola provincia di Verona, si registrano mediamente circa 7.000 nuove partite iva all’anno.

Abbiamo visto nei passati post, come alla fine dell’anno scorso la Covip (Commissione di Vigilanza sui Fondi Pensione) abbia autorizzato l’allargamento della platea dei potenziali aderenti di Solidarietà Veneto, già fondo pensione più diffuso in regione, a tutti i lavoratori autonomi con partita iva e ai pensionati “di anzianità” e del relativo vantaggio sul piano dei costi.

Un giovane libero professionista potrebbe valutare di versare una parte del suo reddito a Solidarietà Veneto per poter disporre un giorno di una integrazione pensionistica. Davanti a lui anche l’alternativa del risparmio tradizionale o la contribuzione volontaria alla sua cassa di previdenza.

FONDI PENSIONE O RISPARMIO TRADIZIONALE?

Quali possono essere i driver della scelta? Innanzitutto, dobbiamo parlare di fiscalità: egli potrà beneficiare della minor tassazione sui rendimenti prevista per le forme pensionistiche (rispetto alle altre forme di risparmio).

Se poi il professionista non accede al regime forfettario, può beneficiare della deducibilità della contribuzione, con gli evidenti vantaggi previsti dal D.Lgs. 252/05. Peraltro, anche un soggetto che abbia accesso al regime forfettario, potrebbe sfruttare il meccanismo della deducibilità, qualora disponga di altri redditi soggetti alla tassazione ordinaria (IRPEF).

Se invece i redditi del professionista fossero integralmente riconducibili al regime forfettario, mancherebbe il vantaggio della deducibilità, ma verrebbe neutralizzata la tassazione finale (15%-9% in relazione all’anzianità di iscrizione ai fondi) grazie alla dichiarazione dei contributi non dedotti, tempo per tempo versati.

Si aggiungono, in generale, alcuni vantaggi “collaterali”, ovvero la possibilità di individuare liberamente i beneficiari in caso di premorienza, la forte diversificazione dell’investimento, la protezione rispetto al rischio “bail in”, ecc.

FONDI PENSIONE O CASSA PREVIDENZIALE?

Per il professionista esiste talvolta anche l’alternativa del versamento volontario alle casse previdenziali obbligatorie. La variegata articolazione delle diverse casse previdenziali suggerirebbe, di volta in volta, un approfondimento specifico. Per semplicità immaginiamo, a titolo di esempio, che la regolamentazione della cassa consenta l’attivazione di versamenti volontari.

Nel confronto va innanzitutto sottolineata la generale maggiore flessibilità dei fondi pensione, rispetto alle casse obbligatorie (o, naturalmente, all’INPS stessa) in termini di erogazioni. I contributi versati alla cassa diventeranno prestazione unicamente al raggiungimento dei requisiti previsti dal regime obbligatorio. Viceversa, nel fondo pensione (grazie anche al modello gestionale della capitalizzazione individuale) le somme possono essere utilizzate anche prima, principalmente grazie alla prestazione R.I.T.A., ma anche attraverso le richieste di anticipazione.

Dal punto di vista fiscale il confronto fra versamento volontario alla cassa obbligatoria o al fondo pensione appare sostanzialmente neutro: se un professionista accede al regime forfettario nessuno dei due contributi sarà deducibile dal reddito, se invece il professionista dispone di redditi soggetti a tassazione ordinaria, potrà in ogni caso portare in deduzione i contributi versati ad uno dei due soggetti.

Resta una differenza: i contributi versati alla cassa previdenziale consentiranno un incremento della futura pensione, che però sarà tassato in via ordinaria (aliquota marginale IRPEF). La prestazione pensionistica che pagherà il fondo pensione godrà invece della tassazione ridotta (15% – 9%) o addirittura (nel caso di contributi non dedotti a monte), sarà del tutto esentata fiscalmente.

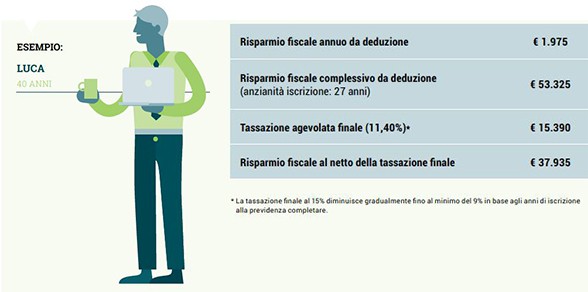

L’ESEMPIO DI LUCA

Luca, 40 anni, è associato in partecipazione in uno studio di consulenza. Non può accedere al regime fiscale forfettario: è quindi soggetto al regime ordinario IRPEF.

- Totale ricavi e compensi al netto dei costi della sua attività: € 50.000 lordi

- Contributi previdenziali: 20% (misura indicativa: dipende dalla professione)

- Utile al netto contributi previdenziali: € 40.000

- Utile netto IRAP (3,9%): € 38.440

Luca, alla luce della ridotta contribuzione obbligatoria, decide di accantonare 5.000 € annui per la sua futura pensione, che immaginiamo vada a percepire a 67 anni. In questo modo beneficia della deducibilità dal reddito, che comporta un risparmio pari all’aliquota marginale IRPEF ovvero, in questo caso, il 38%, più le eventuali addizionali (1,5%; misura indicativa: dipende dal comune di residenza). Il risultato? Oltre 37.000 euro di risparmio fiscale.

POTREBBE INTERESSARTI ANCHE

![]() DICHIARAZIONE DEI REDDITI: INFORMAZIONI UTILI

DICHIARAZIONE DEI REDDITI: INFORMAZIONI UTILI