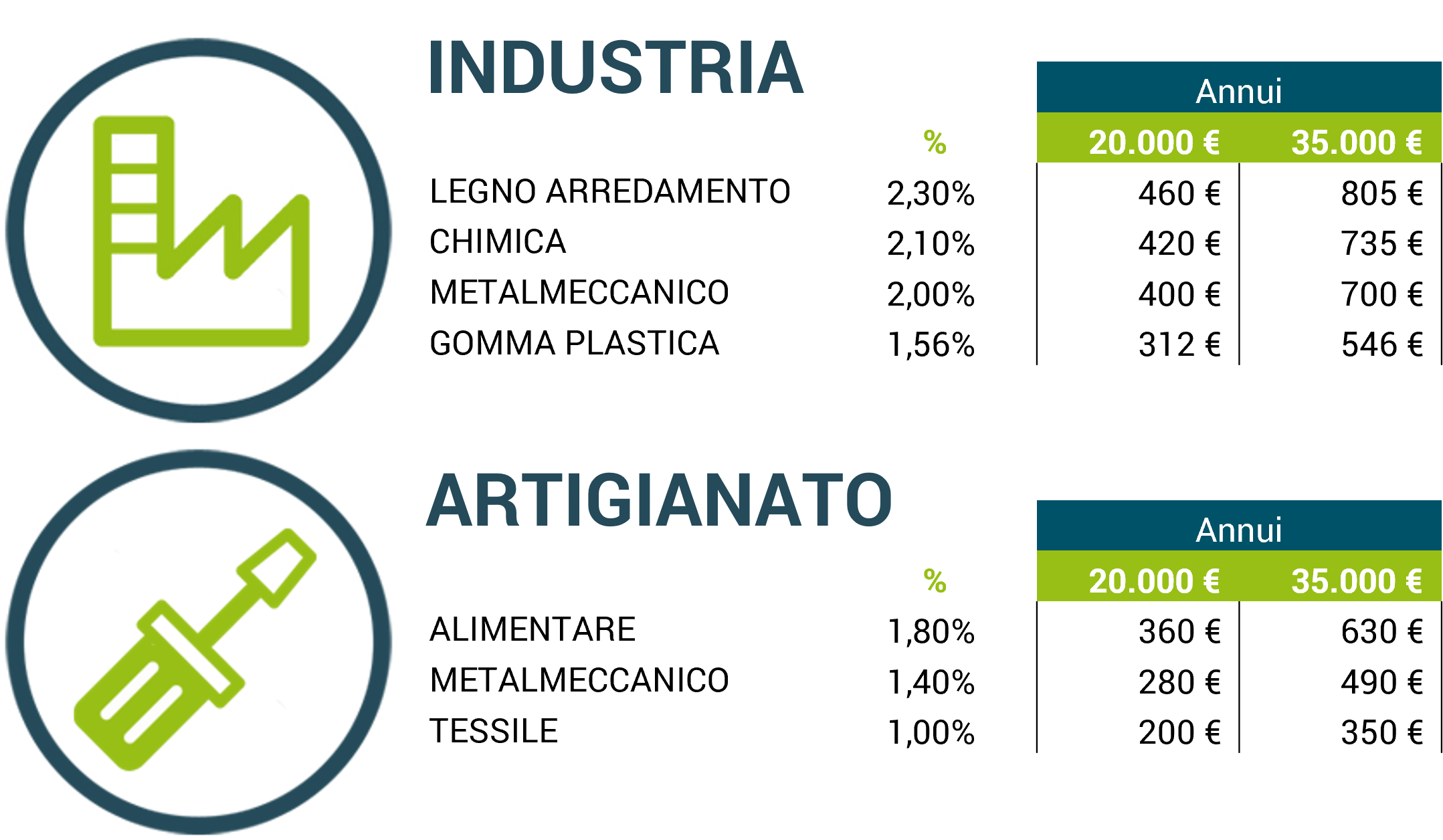

A titolo di esempio, riportiamo qui le percentuali di contribuzione a carico azienda di alcuni settori, ipotizzando due lavoratori a tempo pieno con una retribuzione media rispettivamente di € 20.000 e € 35.000 lordi annui.

Importi a cui il lavoratore non iscritto al fondo pensione contrattuale rinuncia, mese dopo mese: il contributo del datore di lavoro non è difatti convertito in altre misure di retribuzione. Inoltre, salvo accordi aziendali diversi, anche gli iscritti ai fondi pensione bancari o assicurativi non percepiscono tale contributo.

Una “perdita” che, dati alla mano, in 10-20 anni di lavoro può raggiungere cifre importanti, non più recuperabili.