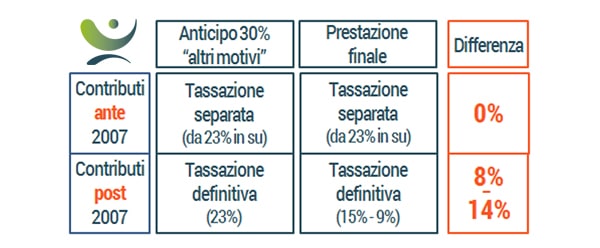

Tuttavia, Covip stessa lo sottolinea, questa forma di prelievo è quanto di più “lontano” si possa immaginare dalla logica pensionistica; non è un caso che il legislatore non abbia favorito questa fattispecie escludendola dall’applicazione della fiscalità agevolata, prevedendo invece l’aliquota “standard” del 23%.

L’anticipazione “30% per altri motivi”, infatti, costituisce un “consumo” anticipato della futura pensione (complementare): un’ipotesi neppure immaginabile quando si parla di pensione “INPS”. Una fattispecie quindi, tendenzialmente sconsigliabile. Ma perché allora tante richieste, anche da chi non segnala uno stringente bisogno? La spiegazione è probabilmente di natura fiscale: la, pur non esuberante, tassazione dei contributi “post 2007” (23%) che si paga sull’anticipazione, non è favorevole se rapportata al 15-9% applicato in sede di liquidazione finale (pensione). Relativamente ai contributi versati fino al 2006, vi è invece sostanziale equiparabilità fiscale, in quanto quei contributi risultano assoggettati ad tassazione “separata” (dal 23% circa in su) a prescindere dal tipo di erogazione (“anticipo” o “liquidazione finale”).

Un fatto che, fino ad oggi, ha spinto forse più di un iscritto “della prima ora” a valutare l’anticipazione. Lo scenario fiscale cambia radicalmente per quanto attiene ai contributi versati dopo il 2007; si tratta di un tema “caldo” poiché interessa i tanti lavoratori che hanno scelto il Fondo negli anni del silenzio assenso (dalla riforma del 2005 al 2007) e che cominciano ad aver maturato un numero significativo di anni di anzianità.

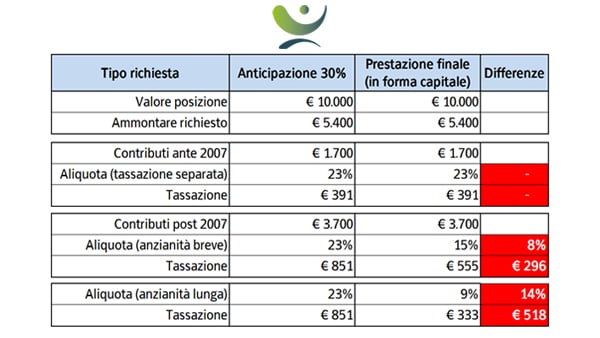

Un esempio può ben chiarire la questione: iscritto al Fondo ad novembre 2005. Fra poche settimane potrà vantare 8 anni di contribuzione e richiedere l’anticipazione.

Ha versato al Fondo circa 2.000 € l’anno e, avendo maturato rendimenti attorno al 3% netto annuo, la sua posizione oggi vale circa 18.000.

Anticipo e tassazione: i contributi ante 2007

L’ammontare erogabile come anticipo 30% è 5.400 €. La norma prevede che le anticipazioni vengano erogate a partire dalle prime contribuzioni versate per cui, nel caso specifico, verranno smobilizzati circa 1.700 € maturati prima del 2007 e 3.700 maturati successivamente (dal 2007 a metà 2008). Come accennato i 1.700 € (ante 2007) sarebbero stati tassati (al pensionamento ed optando per la scelta “capitale”) con un’aliquota analoga quella applicata in sede di anticipazione (di regola almeno pari al 23% – tassazione separata). Un equiparazione che rende ininfluente (dal punto di vista fiscale) l’accesso all’anticipazione o l’attesa della pensione.

Anticipo e tassazione: i contributi dal 2007 in poi

Qui entra in gioco il regime agevolato applicato ai contributi “post 2007” erogati al momento del pensionamento: 15% al massimo (a carattere definitivo) con l’aliquota che si riduce di uno 0,30% l’anno per ogni anno successivo al 15 di partecipazione al Fondo, fino ad un minimo del 9%. Ritorniamo quindi all’esempio: sul “post 2007” il nostro aderente ipotetico subirà, chiedendo l’anticipo, una tassazione di circa 851 € (23%). Se avesse atteso la liquidazione finale avrebbe invece subito una tassazione pari a 555 € (aliquota 15%) oppure pari a 333 € (aliquota 9%). Sta quindi rinunciando ad un notevole risparmio aggiuntivo (333-518 € a seconda dell’aliquota di uscita). Un caso concreto, caratterizzato da anzianità e cifre limitate. Immaginiamo però un aderente con 20 anni di anzianità… Il vantaggio “rinunciato” potrebbe essere ben più consistente.

È doveroso, quindi, suggerire un’attenta valutazione prima di avviare tali pratiche. Questo non solo per una questione di carattere strettamente previdenziale (deterioramento della posizione previdenziale) ma anche, come abbiamo visto, per un conteggio di stretta convenienza fiscale. L’iscritto post 2007, nel momento in cu sceglie l’opzione “anticipo 30%” rinuncia ad una cifra crescente di risparmio fiscale. Un aspetto di cui occorre essere ben consapevoli.

È opportuno, in sostanza, che il lavoratore valuti con attenzione questa opzione e che, eventualmente, la ponga a confronto con altri percorsi che prevedano magari lo smobilizzo di risparmi poco remunerati e che non godano di benefici fiscali.

Titolo di Stato e Anticipo: un confronto

Un esempio su tutti: il BOT ad un anno rende che oggi l’1%. Mi conviene quindi, per la mia spesa di 5.400 € chiedere l’anticipo, rinunciando a circa 333/518 € di beneficio fiscale e ad un rendimento che, prendendo a riferimento il “cauto” comparto Garantito TFR, sarebbe quantomeno pari a quello del TFR (lo scorso anno 2,95% netto, ovvero altri 159 € circa) o mi conviene invece disinvestire (vendere) un BOT che non gode di fiscalità agevolata e che rende circa 54 € in un anno!?!

La risposta ci pare chiare ma, se permangono dei dubbi, i nostri operatori sono a vostra disposizione per una valutazione di ogni caso specifico. Contattaci!