Il Decreto 4-2019, quello di “Quota 100” e del “Reddito di Cittadinanza” ha introdotto una interessante, seppur meno nota, novità: il riscatto di laurea “agevolato”. Dall’entrata in vigore fino a luglio sono state sottoposte all’INPS oltre 30.000 domande, pari a quelle di tutto il 2018. Scopriamo il motivo di tale successo.

Recuperare gli anni di laurea per andare in pensione prima…

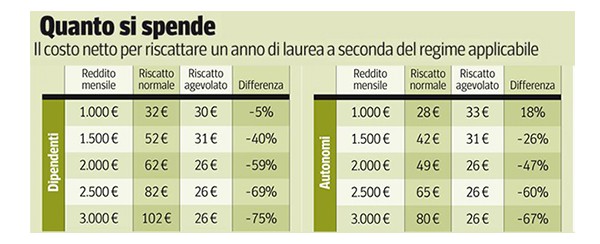

…un’opzione che, fino allo scorso anno, poteva essere attuata attraverso il riscatto “ordinario”: un lavoratore dipendente con una retribuzione lorda annua di 35.000 euro, per recuperare 5 anni di studi universitari maturati nel periodo “contributivo” (post 1995), avrebbe dovuto versare all’INPS 57.750 euro (reddito x 33% x 5 anni). Costo inferiore quello previsto per gli “autonomi”, ai quali è applicata un’aliquota di contribuzione più bassa (24%). Proporzionalmente maggiore sarebbe stato invece il costo in caso di redditi superiori.

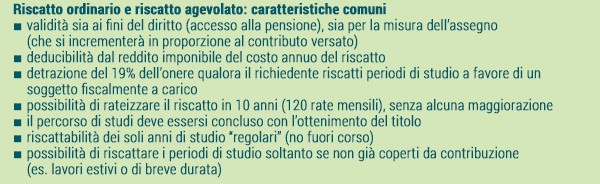

Il riscatto “agevolato”.

La nuova norma rende l’operazione decisamente più interessante: i periodi di studio da valutare “con il sistema contributivo”, ossia quelli successivi al 31/12/1995*, possono essere recuperati con il nuovo riscatto agevolato, al costo di 5.240 euro per ogni anno di studio, a prescindere dal reddito. Una sorta di “flat cost” che, tornando all’esempio precedente, consentirebbe al dipendente di riscattare 5 anni di studio con “soli” 26.200 euro, beneficiando di uno sconto superiore al 50% rispetto al riscatto “ordinario”. Il vantaggio sarebbe ancora maggiore in caso di redditi più alti (e viceversa).

Il riscatto agevolato… non sempre funziona

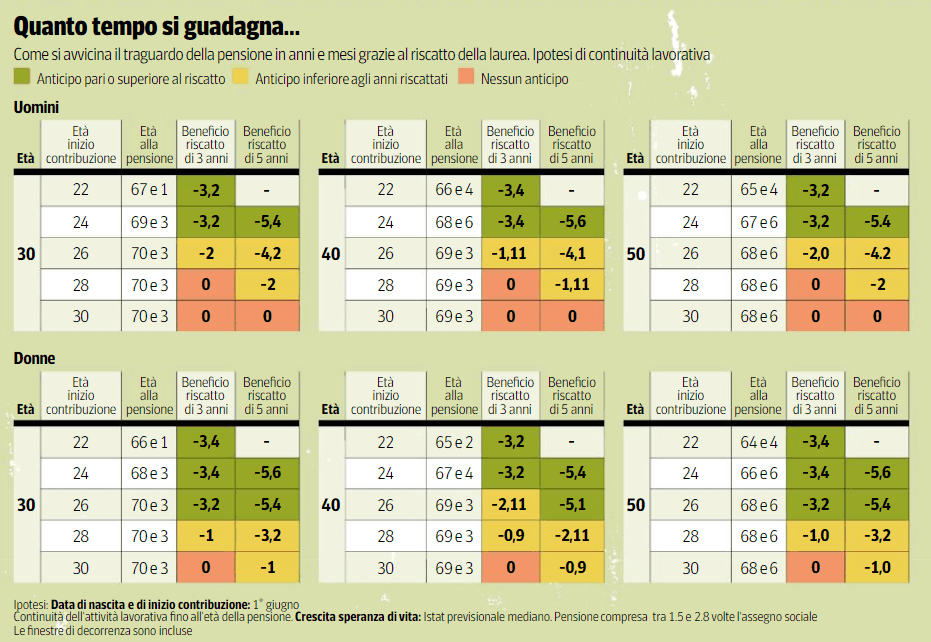

Investire i propri risparmi nel riscatto agevolato potrebbe peraltro risultare inutile al fine di anticipare l’accesso alla pensione INPS.

Ipotizziamo ad esempio il caso di un laureato che abbia avuto accesso al mondo del lavoro attorno ai 30 anni; egli accederebbe alla pensione INPS con i requisiti anagrafici (pensione di “vecchiaia” – 67 anni), perché il diritto alla pensione anticipata, a quell’età, non sarebbe ancora maturato (maturerebbe teoricamente oltre i 72 anni). In questo caso anche recuperando i 5 anni di studio universitario (attraverso il riscatto) non riuscirebbe ad anticipare l’accesso alla pensione INPS, che avverrebbe comunque ai 67 anni. Meglio allora allocare diversamente il proprio risparmio.

Le tabelle qui sopra, elaborate dalla società Progetica per Il Sole 24 Ore, schematizzano chiaramente proprio questi aspetti e consentono ad ognuno una puntuale valutazione.

Andare in pensione prima? È comunque possibile.

Se il riscatto di laurea non permette di andare in pensione prima, il fondo pensione potrebbe offrire una valida alternativa: la possibilità di accedere alla R.I.T.A., una prestazione pensionistica in forma di rendita che può essere richiesta al fondo con 5 o addirittura 10 anni di anticipo rispetto alla pensione di vecchiaia.

Potremmo interpretare questo strumento come una sorta di riscatto di laurea “privato”, con il quale è l’iscritto al Fondo a scegliere quando attivare l’erogazione di una rendita pensionistica (in pratica decide, se vi sono le condizioni normative e finanziarie, quando “andare in pensione”). A prescindere dalla normativa previdenziale in vigore.

Anticipo pensionistico: meglio l’INPS o il fondo?

Il risultato ottenuto tramite il fondo pensione potrebbe essere analogo al tradizionale riscatto di laurea e, in certi casi, anche migliore. Se infatti i contributi versati per il riscatto sono rivalutati secondo l’andamento dell’economia italiana (media quinquennale PIL), i fondi pensione hanno la possibilità di diversificare il proprio investimento nella crescita di più Paesi e/o di altre realtà produttive ottenendo, specie se l’investimento ha un orizzonte temporale sufficientemente lungo, rendimenti maggiori.

Ci sono poi i vantaggi fiscali: anche i versamenti al fondo pensione sono deducibili dal reddito fino ad un massimo di € 5.164 euro l’anno ma, soprattutto, la pensione pagata dal fondo pensione non è soggetta alla tassazione ordinaria (IRPEF), come quella erogata dall’INPS, ma a quella agevolata che caratterizza la previdenza complementare.

Concludendo: decidi consapevolmente, impossessati del tuo futuro.

Molte possibilità, diversi approcci. Il riscatto di laurea agevolato permette, in alcuni casi, di anticipare il pensionamento INPS con una spesa relativamente contenuta. Il fondo pensione consente di diversificare maggiormente i propri risparmi, accedendo alle prestazioni in maniera più flessibile (anticipazioni, RITA, ecc.) e pagando meno tasse.

Le scelte non mancano dunque: non ti resta che confrontarle, valutare le tue aspirazioni e iniziare a pianificare il tuo futuro.