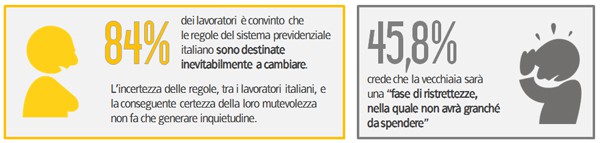

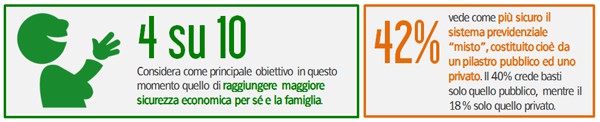

In linea generale, l’indagine Censis registra «una torsione nel ruolo sociale della previdenza, con una sua trasformazione per i cittadini in un problema piuttosto che una risorsa». Un problema che, nonostante vi sia un po’ di inquietudine motivata dal fatto che ci si aspettano ancora cambiamenti nella pensione pubblica, secondo la maggior parte dei lavoratori, è risolvibile attraverso un sistema “misto” (pubblico e privato).

La ritrosia dei lavoratori ad aderire ai fondi pensione, rileva il Censis nel suo rapporto, non ha radici ideologiche, semplicemente non conoscono abbastanza o non si fidano abbastanza del sistema. Una situazione che è «probabilmente l’esito di un percorso di storia socioeconomica nazionale dove a prevalere è stato l’investimento ritenuto più sicuro, il mattone, oppure quello quasi istituzionale, i titoli di stato, mentre il rapporto con i mercati finanziari, in particolare quello azionario, è stato fenomeno ristretto».

L’Italia continua comunque a confermarsi un Paese dove la propensione al risparmio resta molto forte, anche durante congiunture economiche non positive, e dove la necessità di garantire un futuro sicuro è altrettanto importante.

Il contesto economico, e la relativa incertezza che lo accompagna, ricopre un ruolo importante nelle scelte dei lavoratori, soprattutto in quelle relative al proprio futuro. Nonostante questa premessa, il ritardo che la previdenza complementare rischia di accumulare può diventare troppo elevato, a maggior ragione se si considera che è principalmente dovuto alla scarsità di conoscenza.

In questo contesto, un dato importante riguarda i principali destinatari della previdenza complementare: i giovani. L’indagine indica che tra i lavoratori fino ai 34 anni d’età attualmente non aderenti alla previdenza complementare, coloro i quali intendono aderire sono il 36,2%. Non ci sono tra i giovani preclusioni ideologiche, né tantomeno alcuna voglia di avere un contesto sicuro per decidere; c’è invece una propensione, almeno potenziale, a misurarsi con il rischio inteso come una opportunità dalla quale provare a trarre vantaggio.

In questo senso, nel 2013 Solidarietà Veneto conferma il suo impegno; dopo le iniziative in chiusura d’anno (Giovani & Pensione, InfoFuturo Venezia) si riparte con InfoFuturo Treviso.