Dopo “Lehman Brothers” e la crisi dello “spread”, abbiamo compreso quanto forte sia l’interconnessione fra l’azione delle banche centrali (quantitative easing, ribasso tassi) e i mercati finanziari. Nell’ultimo anno, tuttavia, è la politica ad essere tornata prepotentemente alla ribalta, assumendo il ruolo di arbitro – giocatore nel “risiko” finanziario mondiale, attraverso la progettazione di potenti iniziative di sostegno all’attività economica e, di riflesso, alla finanza.

Il Presidente degli USA, Joe Biden, ha recentemente presentato un piano da 1.800 miliardi di dollari per le famiglie e l’istruzione, che si aggiungono ai 1.900 miliardi dedicati alla mitigazione degli effetti di Covid e ai 2.300 per le infrastrutture. Complessivamente un flusso “monstre” che si stima superiore ai 6.000 miliardi di dollari!

Anche “al di qua” dell’Atlantico, la direzione è la medesima con il Nextgeneration EU, declinato in Italia attraverso il “Piano nazionale di ripresa e resilienza”, presentato proprio alla fine di aprile: oltre 200 miliardi a sostegno della sola economia italiana.

Non vi sono dubbi: Covid-19 e le azioni intraprese per superare la crisi pandemica, cattureranno l’attenzione degli operatori finanziari anche nel futuro prossimo. Una visione ineluttabile, ma i cui effetti non appaiono altrettanto nitidi. Lo scenario, del resto, non ha precedenti e ciò spiega l’incertezza degli operatori finanziari, passati dall’entusiasmo per l’introduzione dei vaccini, che alimentò il “rally” delle borse a fine 2020, allo scetticismo per i possibili effetti collaterali.

Ecco poi l’ottimismo per la riduzione dei contagi (e per le graduali quanto agognate “riaperture”) che si registra anche in Italia; ottimismo però offuscato dai timori per la crescente aggressività delle “varianti”. Un’incertezza che contraddistingue anche la ripresa dell’economia: la si auspica vicina e vigorosa, proprio grazie alle politiche pubbliche, ma si teme il ritorno dell’inflazione e pure l’insidia della sostenibilità del debito. Tanto che qualcuno comincia a chiedersi “ma chi paga per tutto ciò?” … con qualche effetto sui rendimenti dei titoli di stato che, soprattutto negli USA (ma non solo), cominciano a risalile (penalizzando il valore degli investimenti obbligazionari).

Poi ci sono le borse: neanche Covid-19 alla fine è riuscito a scalfire la performance dei mercati azionari. Emblematico il caso del Nasdaq 100: l’indice dei “tecnologici” USA vale circa il doppio (+100%) rispetto ai minimi di marzo 2020 (+40% circa dai massimi “pre-Covid”). Ed ecco allora l’altra domanda: “fino a quando durerà?”

I meno distratti dalla “giostra” finanziaria delle criptovalute, osservano pure la contraddittorietà dei segnali che giungono dagli indici della borsa italiana: il FTSE Mib si riporta a quota 24.000, misura oltre la quale non è mai riuscito a spingersi dai tempi di “Lehman Brothers”. Niente a che vedere con i 50.000 punti del 2000, per un andamento che, a guardar bene, rispecchia l’andamento dell’economia nazionale dell’ultimo ventennio: stagnante, frenata da problemi di produttività e – ancor più in prospettiva – di demografia. Eppure, le stime per i prossimi mesi sembrano positive e inducono all’ottimismo.

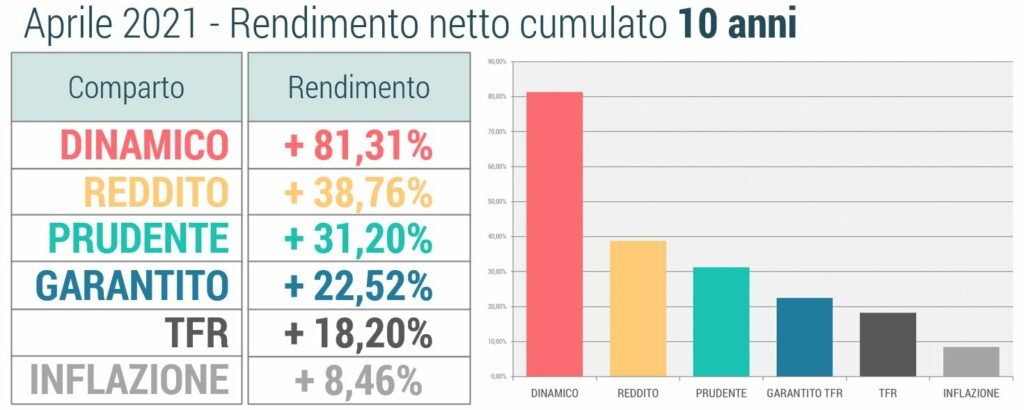

I gestori di Solidarietà Veneto in questi mesi si sono confrontati con queste ed altre contraddizioni, riuscendo a generare risultati complessivamente positivi. Vorremmo tuttavia andare oltre, provando a commentare i numeri di questi giorni con il distacco tipico dell’investitore di lungo termine, che deve saper interpretare l’incertezza attuale in opportunità per il lungo periodo.

RENDIMENTI APRILE 2021

DINAMICO

Anche nel primo quadrimestre del 2021 le notizie migliori per gli iscritti al Fondo territoriale vengono dal comparto dedicato ai più giovani che, grazie al buon +1,15% di aprile, supera il 2% da inizio anno (2,16% il rendimento netto; +3,46% il benchmark). La buona performance dei titoli tecnologici premia in aprile la strategia di Axa, che lo scorso anno ottenne un notevole successo proprio sovrappesando questa asset class. Il gestore riesce così a recuperare parte del ritardo accumulato da inizio anno rispetto al benchmark mentre, all’opposto, Eurizon Capital – ottimo interprete nel primo trimestre – soffre questa rotazione, che penalizza i titoli ciclici.

Va evidenziato, in parallelo ai due gestori principali, il buon risultato di Finanziaria internazionale, che riesce a superare il proprio parametro di riferimento con continuità ormai da mesi.

REDDITO

Continua la ripresa del comparto “centrale” del Fondo, dedicato ai lavoratori ai quali mancano tra i 10 e i 24 anni alla pensione. Dopo un buon marzo, che ha riportato il rendimento del 2021 in territorio positivo, si registra – in aprile – un ulteriore +0,20%. Il risultato da inizio anno (+0,40%; benchmark +0,02%) è positivo, anche se paga la debolezza della componente obbligazionaria, soprattutto USA. Rispetto al 2020 va evidenziata la complessiva performance dei gestori finanziari, tutti capaci, nel primo quadrimestre, di superare il rispettivo parametro di riferimento.

E, a proposito di gestori, un’anteprima: alla fine di giugno cessa la collaborazione con Generali AM, a cui subentrerà il vincitore della selezione conclusasi proprio qualche settimana fa, che avremmo il piacere di presentare ufficialmente nei prossimi giorni.

PRUDENTE

Il comparto dedicato agli associati con un orizzonte temporale compreso fra i 9 e i 2 anni è stata la “sorpresa” di questo primo quadrimestre. La gestione che lo caratterizza – lo sanno bene gli associati – è particolarmente cauta e si traduce di conseguenza in una aspettativa di rendimento limitata. Dopo un aprile decisamente stabile (+0,07%), il +0,82% da inizio anno (+0,48% il benchmark) spicca così fra i risultati degli strumenti nei quali prevale la componente obbligazionaria (85% delle risorse del comparto).

Merito anche della strategia dei gestori, tutti capaci in questi mesi di superare il rispettivo benchmark, con in testa Eurizon Capital, nonostante in aprile la rotazione tecnologici – ciclici abbia frenato la Sgr del gruppo Intesa SanPaolo.

GARANTITO TFR

Come il Prudente, anche il Garantito TFR attraversa il mese nel segno della stabilità (-0,10% ad aprile). Il valore quota del comparto dedicato ai pensionandi (-0,14% da inizio anno; benchmark +0,13%) resta quindi ancorato ai livelli di fine 2020, rimandando la memoria ai commenti rilasciati in quel frangente quando, dopo il lusinghiero +3% netto del secondo semestre, osservavamo la straordinarietà di quel risultato, sottolineando tuttavia che l’obiettivo della gestione nel medio periodo restava quello della conservazione del capitale, in vista del prelievo finale.