Il rebus dei mercati finanziari, sospesi fra inflazione e recessione, si complica a causa del drammatico conflitto in Medio Oriente. Ottobre paga la complessità dello scenario, anche se in prospettiva si intravvedono spiragli positivi, con una progressiva stabilizzazione sul fronte “tassi d’interesse”.

Nel commentare i risultati finanziari di ottobre, avremmo potuto concentrarci unicamente sull’andamento avverso dei mercati azionari, con gli indici in discesa ormai dai primi di agosto. Potevamo parallelamente focalizzare l’attenzione sull’instabilità dei mercati obbligazionari, con gli operatori incerti nel comprendere la direzione delle banche centrali, dopo un anno di rialzi dei tassi. Potevamo spiegare che l’intricato scenario economico, e dunque finanziario, che stiamo attraversando è strettamente connesso con l’efficacia della “cura da cavallo” a cui FED e BCE hanno dato corso negli ultimi mesi.

Una situazione di per sé ingarbugliata, sulla quale si è tuttavia abbattuta, nel mese passato, un’ulteriore cattiva notizia della quale dobbiamo dar conto: l’improvvisa escalation della crisi Israele – Palestina. Un nuovo – purtroppo solo per modo di dire – focolaio di tensione geopolitica, che si aggiunge a quelli esistenti.

Pare insomma che proprio la geopolitica possa essere uno dei temi cruciali con cui, anche nell’anno venturo, dovranno fare i conti i sistemi economici e quindi pure gli investitori, compresi quelli previdenziali. Così, con il conflitto Russia – Ucraina decisamente uscito dai “radar” mediatici dell’occidente (ma assolutamente presente), viene da chiedersi: “quale sarà la prossima…?”

Assieme alla geopolitica, data anche la forte interconnessione, dovremmo in prospettiva tenere in particolare considerazione la quesitone della sostenibilità energetica, date le preoccupazioni – a livello planetario – circa gli impatti delle attività umane sugli incrementi di Co2, sul riscaldamento del pianeta ed i conseguenti eventi climatici estremi che, anche nel nostro Paese, stanno avendo crescenti ripercussioni (fisiche ed economiche).

Se la prospettiva nel medio periodo ci presenta seri interrogativi, ritornando alla visuale di breve termine, possiamo tuttavia riscontrare qualche segnale (paradossalmente) positivo. Il rialzo dei tassi degli ultimi mesi può essere raffigurato come una sorta di operazione delicatissima, nella quale la rimozione della malattia (l’inflazione) non è stata esente da effetti collaterali. Quello principale è evidentemente il rallentamento dell’economia, che pare oramai conclamato. Ebbene, la “buona notizia”, sta proprio qui.

No, non siamo impazziti… Se il sistema economico è alla soglia della recessione, le banche centrali potrebbero assumere un atteggiamento più accomodante per quanto riguarda i tassi. Al contrario è stata la “resilienza” delle economie (soprattutto quella statunitense, con il rischio di ulteriori code inflazionistiche) a far temere fino ad oggi la necessità di dover proseguire con la “cura”.

Così, mentre ad ottobre l’investitore si sta ancora “leccando le ferite” per l’incertezza del quadro (seppur in un contesto positivo rispetto al 2022), a novembre pare che la rotta si sia positivamente invertita, con i mercati azionari in ripresa e i tassi in flessione. Non possiamo dire se sarà o meno “rally di fine anno”, ma dei buoni segnali ci sono sicuramente.

Buone notizie anche sul fronte “inflazione”: dall’inizio dell’anno a fine ottobre l’indice FOI (prezzi al consumo), segna un modesto +0,85%. Un anno fa esatto, lo stesso indice toccava quota +10,36%, un valore che non si vedeva dai primi anni ’80 del secolo scorso. Di questo passo potremmo immaginare una rivalutazione TFR a fine anno inferiore al 2% netto, ossia sotto la media registrata negli ultimi 20 anni.

E, a proposito di inflazione, chiudiamo con l’attualità, spostandoci oltreoceano, in Argentina. Il Paese Sudamericano, distante geograficamente, ma che ci è prossimo culturalmente, dato che metà della popolazione discende da emigrati italiani, è in questi giorni agli onori delle cronache per le recenti elezioni presidenziali. Gli elettori hanno dato fiducia all’eccentrico Javier Milei, anche per le sue proposte tese a risanare l’economia del Paese, che naviga in pessime acque, con un’iperinflazione al +140% annuo ed i tassi di interesse portati dalla banca centrale più o meno alla stessa altezza. Si tratta di condizioni nelle quali è difficile parlare di risparmio e che, pur distanti da quelle del nostro Paese, forse è utile tenere bene presenti quale “monito”.

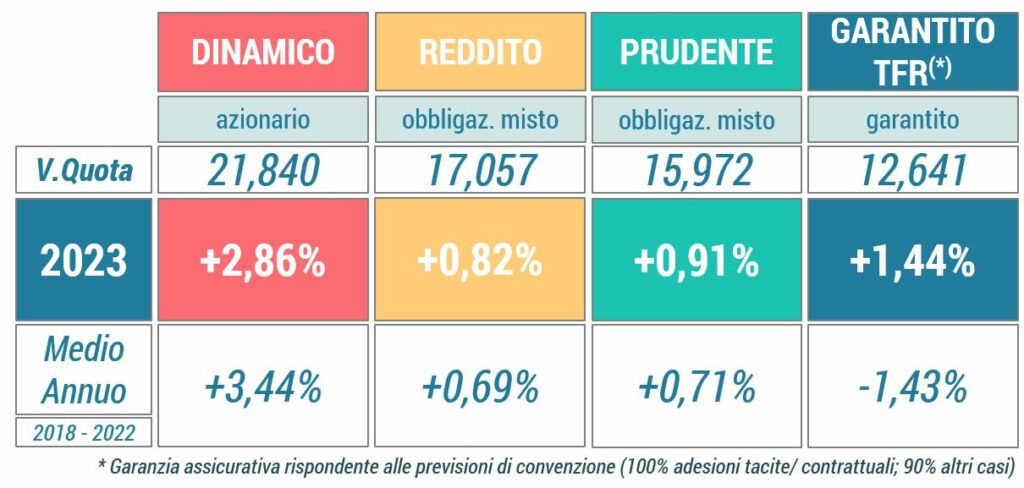

Rendimenti netti Ottobre 2023

DINAMICO

Il comparto dedicato ai più giovani, nonostante il -1,37% di ottobre, mantiene nei primi dieci mesi del 2023, un rendimento positivo (+2,86%) e in linea con il benchmark (+2,87%). Ad incidere sul risultato nel mese di ottobre sono state soprattutto le correzioni sui mercati azionari mondiali di cui si è fatto cenno in introduzione, oltre che l’andamento negativo delle obbligazioni governative USA, asset class ove le vendite stanno prevalendo sugli acquisti. A compensare il risultato, i titoli di stato europei, soprattutto sul breve termine. In prospettiva, data la maggiore appetibilità degli strumenti obbligazionari per effetto dei più elevati rendimenti, potremmo attenderci che il risultato del comparto possa trarre maggior beneficio – rispetto al passato – dalla porzione (poco meno del 40% circa) dedicata all’investimento in bond. Nei giorni in cui scriviamo queste righe stiamo osservando un vigoroso rialzo dei mercati azionari dal quale ci attendiamo, per il mese di novembre, un positivo effetto anche sul Dinamico.

REDDITO

Anche per il Reddito, come per il Dinamico, le migliori notizie vengono dai titoli obbligazionari europei, soprattutto a breve termine, che hanno ben performato, compensando l’andamento avverso dei mercati azionari ed i ribassi sui titoli di stato USA, con il parallelo dilatarsi dei rendimenti. Il valore quota (-0,89% nel mese) resta in territorio positivo da inizio anno (+0,82%, benchmark +0,89%). I rialzi che si stanno registrando in questi giorni sui mercati azionari, assieme al buon andamento di quelli obbligazionari, fanno ben sperare per il mese venturo. Rimane quindi la prospettiva di una conclusione d’anno in linea con le aspettative.

PRUDENTE

Il Prudente, seppur in misura minore dei comparti Reddito e Dinamico, registra un risultato mensile (-0,60%) che rispecchia ancora una volta l’andamento negativo dei mercati azionari ed i ribassi sui titoli di stato USA, compensati tuttavia dal buon risultato delle obbligazioni europee. +0,91% il risultato da inizio anno, che supera il benchmark di riferimento (0,85%) grazie al contributo positivo di Eurizon e Unipol, principali gestori del comparto, ma anche di Finanziaria Internazionale, a cui è affidato il mandato obbligazionario a “focus geografico”.

GARANTITO TFR

La modesta esposizione azionaria e l’assenza, in portafoglio, di titoli di stato USA, favorisce in ottobre il comparto riservato ai pensionandi che, trascinato dal buon andamento dell’obbligazionario “area Euro”, spunta un risultato positivo (+0,37%) che, dato lo scenario, cogliamo con favore. La performance da inizio anno sale così a quota 1,44%. Ricordando che il comparto è caratterizzato dalla “garanzia” offerta dal gestore, evidenziamo che si sta avvicinando la conclusione del bando di gara lanciato prima dell’estate proprio con l’obiettivo di incrementare i livelli di copertura attualmente offerti.