A novembre i mercati finanziari non brillano, ma i quattro comparti di Solidarietà Veneto chiudono in territorio positivo, consolidando il risultato di ottobre. Ora l’attenzione è rivolta al possibile “rally” di fine anno, nella speranza di arrotondare ulteriormente i rendimenti maturati in un periodo tutt’altro che semplice.

Nel bel mezzo della discussione – dagli esiti ancora incerti – sulla legge di bilancio, con proposte che emergono e rientrano anche sul fronte della previdenza complementare, il novembre della finanza non offre particolari segnali, confermando l’idea di “equilibrio fragile” già rappresentata nel corso dell’anno.

L’andamento dei valori quota riflette infatti mercati azionari poco brillanti, con valutazioni legate all’intelligenza artificiale che continuano a suscitare interrogativi tra gli operatori. A fine mese, troviamo gli indici di borsa sostanzialmente sui livelli di ottobre: un’apparente calma, che non deve però trarre in inganno. Si pensi che intorno al 20 novembre il Nasdaq Composite – indice dei titoli tecnologici USA – segnava ancora un marcato -7% rispetto a fine ottobre, segnale di una tensione latente che invita alla prudenza.

Qualche elemento di instabilità si è manifestato anche sul fronte obbligazionario, con l’inaspettato rialzo dei tassi deciso dalla Bank of Japan. La conseguente salita dei rendimenti sui titoli di Stato giapponesi, e la corrispondente perdita di valore, hanno contribuito ad alimentare una volatilità più diffusa a livello globale.

In questo contesto, i comparti di Solidarietà Veneto, sostenuti anche dal contributo degli investimenti diretti in “economia reale” (infrastrutture e PMI), chiudono tutti il mese con il segno più. Un risultato che testimonia una certa resilienza dell’asset allocation anche nelle fasi più delicate.

Rendimenti netti novembre 2025

(* ) i rendimenti sono riportati a valori «di mercato». Garantito è un comparto dotato di garanzia assicurativa di restituzione del capitale.

DINAMICO

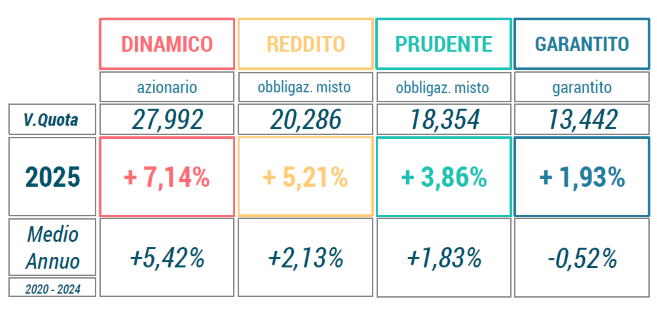

Dinamico assolutamente stabile nel mese di novembre (+0,03%), così che il rendimento da inizio anno si consolida nella sostanza sui livelli di ottobre (+7,14%; benchmark +7,10%).

La componente azionaria, prevalente nel comparto, non ha brillato: nelle prime settimane del mese gli indici hanno sofferto, appesantiti dai messaggi di prudenza della banca centrale americana (Fed), per poi recuperare rapidamente il terreno perduto dal 20 del mese in poi.

Epicentro della “scossa” gli Stati Uniti, con una performance peggiore rispetto all’Europa, nonostante la debolezza degli indicatori economici del nostro continente. Un fenomeno in parte riconducibile all’asset class del momento: la tecnologia. Hanno sofferto in particolare alcune delle famose “Magnifiche sette”, ossia le aziende più esposte agli investimenti in intelligenza artificiale e all’evoluzione tecnologica. In parallelo, si è osservato un tentativo di rotazione settoriale verso titoli azionari maggiormente difensivi.

La componente obbligazionaria di portafoglio resta invece stabile e continua a produrre rendimento in linea con le attese.

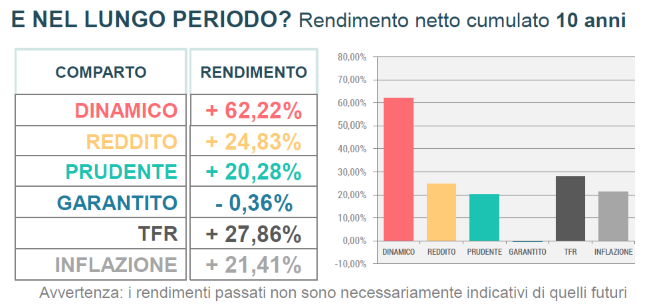

Con la fine del 2025 si conclude un decennio indubbiamente favorevole per il comparto, che registra nel periodo un rendimento medio netto annuo intorno al 5%, confermandosi tra le soluzioni più efficaci per chi dispone di un orizzonte temporale ampio.

Un risultato che va ricondotto anzitutto a un contesto di mercato complessivamente positivo, nonostante le parentesi del 2018 e del 2022, a cui si aggiunge lo shock del 2020 legato alla pandemia.

In parallelo non dobbiamo tuttavia scordare il vantaggio offerto dal modello organizzativo del Fondo, dove i gestori sono selezionati tramite gara consentendo notevoli risparmi sui costi di gestione. Due fattori che permettono al comparto di competere, in termini di risultati, anche con prodotti più esposti al rischio e quindi favoriti nelle fasi di mercato espansive, ma spesso penalizzati da costi elevati.

A chi si interroga su cosa attendersi in caso di una fisiologica “pausa di riflessione” dei mercati dopo una lunga fase di crescita, vale la pena ricordare che la combinazione di costi contenuti e di una minore esposizione al rischio rafforza il potenziale del Dinamico proprio nelle fasi di rallentamento, quando i prodotti più aggressivi – o più onerosi – tendono a soffrire maggiormente.

Anche per questo è bene ricordare una volta in più che “i rendimenti passati non sono indicativi di quelli futuri”, e che nei fondi pensione si fa previdenza, non speculazione fine a sé stessa.

REDDITO

Lievemente positivo il Reddito a novembre, con un +0,17% che arrotonda il rendimento da inizio anno (+5,21%, benchmark +4,56%).

Alla sostanziale stabilità hanno contribuito tanto l’andamento dei mercati azionari – nonostante la volatilità – che il rendimento dei mercati obbligazionari.

Gli indici azionari, soprattutto quelli “a stelle e strisce”, hanno molto sofferto nella parte iniziale del mese, registrando un ampio ribasso innescatosi dopo le prese di posizione della banca centrale americana (Fed) alla luce delle previsioni sull’economia. Più stabili le borse del nostro continente, malgrado le attese sull’economia europea non siano particolarmente brillanti.

Moderatamente positiva la componente obbligazionaria, asset principale del comparto, soprattutto grazie ai titoli emessi dal governo americano. Elevate le quotazioni delle obbligazioni societarie (cd corporate bond) che continuano ad evidenziare un rischio di credito (cd credit spread) modesto, soprattutto negli USA, lasciando intravvedere una prospettiva ottimistica rispetto all’andamento economico.

Un quadro che apparentemente stride con il contesto macroeconomico internazionale che rimane fragile, con l’incognita geopolitica a condizionare la prospettiva.

Il Comparto, che raccoglie le preferenze del 30% circa delle persone associate a Solidarietà Veneto, sta giungendo alla conclusione di un triennio molto positivo, con un rendimento medio annuo netto superiore al 6%. Al risultato hanno contribuito gli aggiornamenti dell’asset allocation degli ultimi anni, con l’inserimento di nuovi strumenti dedicati all’economia reale e l’incremento della componente azionaria.

L’impostazione del comparto, orientata a bilanciare la generazione di reddito con la protezione del capitale e apprezzata anche per i contenuti costi di gestione, è talvolta utilizzata in abbinamento al comparto Garantito, nello schema multiprodotto: un modello originale, molto apprezzato poiché permette di rispondere al meglio alle diverse esigenze personali in termini di rischio-rendimento.

PRUDENTE

Leggera variazione positiva anche per il comparto Prudente, che con il +0,16% di novembre vede salire la performance da inizio anno a quota +3,86% (benchmark +3,57%). Decisiva nel risultato la componente obbligazionaria, baricentro dell’asset allocation adottata dal comparto, che ha avuto un andamento nel complesso moderatamente positivo, soprattutto grazie ai titoli di Stato USA. Meno brillante il portafoglio azionario globale, che nel comparto ha un peso limitato rispetto ai titoli di debito.

Complessivamente, il Prudente (come pure il Reddito) nell’ultimo triennio ha messo a segno un’ottima performance, con un rendimento medio netto annuo superiore al 5%. Tra l’altro, questo è il comparto che ha mostrato maggior resilienza nel tremendo 2022 (annus horribilis), grazie ai gestori che hanno saputo contenere maggiormente i ribassi, permettendo un rapido recupero.

Uno “stress test” probante, che consente di apprezzare l’impostazione conservativa del Prudente, pensata per chi ha accumulato molti anni di anzianità contributiva e, negli ultimi anni di lavoro, desidera proteggere i montanti accumulati.

GARANTITO

Poche novità per il Garantito a novembre, che mantiene la sua regolarità: con il +0,09% nel mese, il rendimento da inizio anno sale a quota +1,93% (+1,82%), prospettando una chiusura d’anno intorno al 2% netto. Il comparto, dotato anche di garanzia assicurativa sul capitale, conferma dunque la sua vocazione, essendo pensato per le persone prossime alla pensione e orientate per questo alla più stringente protezione del capitale accumulato.