Novembre consolida la ripresa ottobre e contribuisce a “lenire” le ferite finanziare del 2022. Dagli Stati Uniti pervengono nel frattempo buone notizie sul fronte dell’inflazione, ma la BCE in Europa resta guardinga e preannuncia che, dal prossimo anno, comprerà meno titoli di stato (…anche italiani).

Si è chiuso con il “botto” questo mese di novembre: forte il rialzo dei mercati azionari, soprattutto quelli statunitensi (Dow Jones e Nasdaq) e rendimenti dei titoli di stato (soprattutto americani) in flessione. Merito delle dichiarazioni del Presidente della Federal Reserve (FED) Jerome Powell che, alla luce dei confortanti dati sull’inflazione USA, ha prospettato un rallentamento delle politiche restrittive (rialzo tassi). Ne hanno tratto evidentemente beneficio, seppur in misura diversa, i quattro comparti di Solidarietà Veneto, che vedono allontanarsi i minimi di fine settembre.

Nei giorni in cui scriviamo dobbiamo tuttavia riscontrare che l’impostazione della BCE, quantomeno nella forma, non è apparsa del tutto assonante con quella della FED. La Presidente Christine Lagarde ha sottolineato che i tassi dovranno aumentare ancora ed ha parallelamente rappresentato l’intenzione di normalizzare la “dimensione” degli investimenti in titoli di stato: una questione che, come è facile intuire, tocca da vicino il nostro Paese.

Su tutto ciò proponiamo in premessa un rilievo di carattere generale: le dichiarazioni delle banche centrali (FED e BCD in primis, ma poi anche la Banca d’Inghilterra e la BOJ in Giappone) si stanno affermando quale principale catalizzatore dei mercati finanziari rimpiazzando, in questo senso, questioni di assoluto rilievo come la crisi energetica o quella geopolitica.

Detto questo… L’Italia. Con un nuovo Governo, e all’indomani della difficile fase pandemica, il nostro Paese si appresta a gestire il realizzo del PNRR. Qualcuno dice che sia una specie di “ultima occasione” per risollevarci da anni di stagnazione e bassa produttività, della palude della burocrazia e perfino della trappola demografica.

Arriviamo a questa fase, forse storica, dopo anni di “protezione finanziaria” da parte della BCE che, acquistando i nostri titoli di stato, ne ha sorretto il valore permettendo al Tesoro di emettere bond a tassi probabilmente inferiori a quelli che richiederebbe il “libero mercato”. Consentendoci, in altre parole, una finanza pubblica più agevole. I mercati, recepito il recente messaggio della banca centrale, hanno cominciato a chiedersi cosa potrebbe succedere al nostro Paese (…e di riflesso anche alla nostra economia, ma non solo) al venire meno di questo supporto. Le vendite sono così giunte sui nostri BTP, con un riverbero sulle borse dell’intero continente. A dimostrazione che l’Europa, quantomeno dal punto di vista economico, si conferma quale entità ben interconnessa.

Cosa attenderci quindi per il futuro? Da tempo raffiguriamo la necessità, per un Fondo Pensione, ma non solo, di individuare investimenti che facciano leva sulla sostenibilità.

La crisi climatica ci porta a focalizzarci anzitutto su quella ambientale, ma questo 2022 ci ha raffigurato la centralità della questione energetica (due prospettive che peraltro si intersecano profondamente). Non possiamo a questo punto ignorare la sostenibilità finanziaria dato che, nella valutazione circa l’investimento in debito pubblico, la variabile “remunerazione” va evidentemente contemperata con la credibilità del Paese Emittente. Da questo punto di vista l’Italia – ma la questione travalica i confini del nostro Paese – ha davanti a sé la grande opportunità del cambiamento in chiave di sostenibilità, che potrebbe dare respiro anche alla finanza pubblica. Una prospettiva che si lega anche al ruolo dei fondi pensione, potenziali partner finanziari di lungo periodo nello sforzo che ci aspetta.

La domanda sul “futuro” riguarda naturalmente anche ogni singolo risparmiatore. Prima quindi di passare al commento sui singoli comparti, proviamo dunque a delineare una traiettoria complessiva. Dicendo chiaramente che… il futuro è in mano “nostra”; se vi è debolezza nella prospettiva, i rialzi di questi ultimi due mesi avranno poca consistenza. All’opposto, se le leadership politico – economiche avranno la capacità di interpretare le difficoltà odierne elaborando soluzioni evolutive, allora potrebbe aprirsi una stagione interessante anche per il risparmio a lungo termine.

Siccome molto spesso l’uomo dà il meglio di sé quando è messo alle strette, forse ha senso guardare al futuro in maniera costruttiva.

Presentiamo ora i risultati dei comparti di Solidarietà Veneto al 30/11/2022.

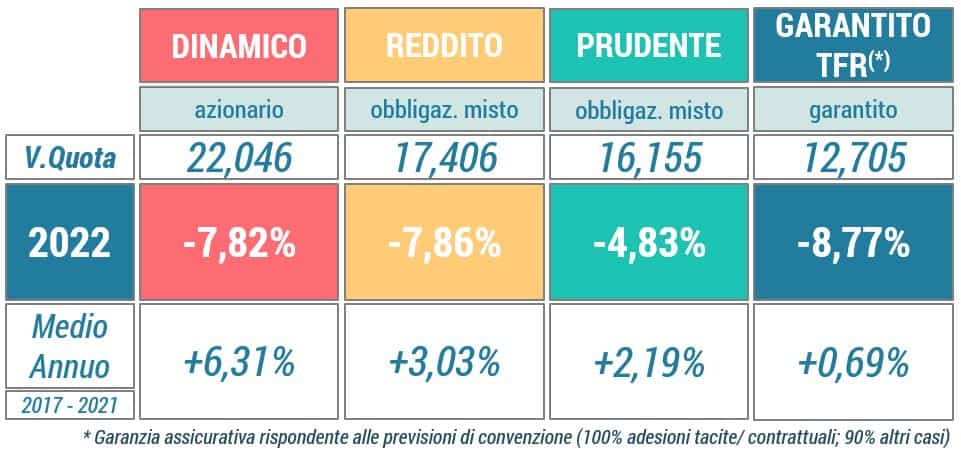

DINAMICO

Grazie alla consistente componente azionaria (61% delle risorse gestite) il comparto dedicato agli iscritti più giovani beneficia ampiamente dei rialzi di cui si è detto in premessa. Il +2,74% di novembre, allontana così il rendimento annuale dai minimi di settembre (-7,82%; benchmark -8,59%). Nell’auspicio che la ripresa possa consolidarsi anche nell’anno venturo, dobbiamo certamente mettere in conto, per il futuro prossimo, la persistenza degli elevati livelli di volatilità che contraddistinguono l’andamento dei mercati ormai da qualche mese e che sono alimentati dai rischi geopolitici, dalle dinamiche inflazionistiche (soprattutto con riferimento ai beni energetici) e dal posizionamento delle banche centrali. Importante anche l’osservatorio sugli utili aziendali dal quale potremo intuire se, nonostante i rialzi dei tassi, l’economia riuscirà ad evitare la recessione. Da sottolineare il fatto che nell’anno 2022 il 60% dei nuovi iscritti (mediamente trentenni) ha scelto il Dinamico: una percentuale elevata, che ci offre l’immagine di chi ha saputo cogliere l’interessante momento storico per avviare un percorso di investimento a lungo termine.

REDDITO

Il comparto dedicato all’iscritto medio di Solidarietà Veneto, a novembre, registra un buon +1,94% che porta la performance da inizio anno a quota -7,86% (benchmark -8,91%). Come nel caso del “Dinamico” il comparto ha tratto beneficio dal rialzo dei mercati azionari, naturalmente in proporzione alla minor componente azionaria (32% delle risorse gestite). Ha tuttavia contribuito positivamente alla performance anche la riduzione dei rendimenti obbligazionari, grazie alle buone notizie giunte dagli Stati Uniti circa la stabilizzazione dei livelli di inflazione e la parallela percezione di un atteggiamento prospetticamente meno aggressivo da parte delle FED sul tema dei tassi di interesse. Nell’aspettativa di una ripresa per il 2023 va quindi messa in conto quest’ultima variabile: i rendimenti più elevati sulla componente obbligazionaria (68%) rendono il comparto più attrattivo rispetto agli ultimi anni, questo soprattutto se le banche centrali riusciranno a ripristinare, come è nell’auspicio di ogni risparmiatore, la stabilità dei prezzi.

PRUDENTE

Recupera anche per il Prudente che, grazie al +0,94% di novembre, vede risalire la performance annua a quota -4,83% (benchmark -5,03%). Il recupero è meno ampio rispetto ai comparti Reddito e Dinamico; ciò dipende anzitutto dalla minor componente azionaria (20%), ma anche dalla cautela a cui i gestori hanno improntato la gestione nel 2022: un rialzo più modesto va quindi posto in relazione con una più efficace difesa nei mesi passati. Va da sé che in prospettiva, come per il comparto Reddito, la maggiore remuneratività della componente obbligazionaria (80% delle risorse gestite) derivante dal rialzo dei tassi, ma anche dall’incremento della duration introdotto in questi mesi, offre all’iscritto che ha scelto il Prudente una prospettiva migliore rispetto al passato recente, soprattutto se l’inflazione dovesse ritornare ai livelli degli ultimi anni.

GARANTITO TFR

A novembre anche il Garantito TFR segna un buon recupero (+1,57%) che trae origine dalle positive notizie giunte dagli Stati Uniti relativamente all’inflazione e alla parallela percezione di un atteggiamento meno aggressivo da parte delle FED sul tema dei tassi. Pur evidenziando l’elevata probabilità che per i prossimi mesi possa persistere una rilevante volatilità, occorre osservare che il portafoglio investito ha in corpo un rendimento atteso molto più consistente rispetto a qualche mese fa; si può quindi prefigurare – nel caso di stabilizzazione dei tassi – una graduale ripresa che, nei prossimi anni, ci aspettiamo possa consentire il pieno recupero del ritardo maturato nel 2022 (-8,77%; rendimento obiettivo 0,68%).