Terzo mese consecutivo di rialzo per tutti i comparti di Solidarietà Veneto: nonostante le ombre che continuano ad offuscare lo scenario economico, sospeso fra il rischio inflazione e quello di recessione, i mercati reggono, consolidando il recupero dai valori di fine 2022.

Continua la progressione dei valori quota dei quattro comparti di Solidarietà Veneto, trascinati soprattutto dai mercati azionari, ma che godono altresì di una maggiore consistenza nelle performance offerte dal segmento obbligazionario.

Il buon andamento favorisce il consolidarsi di un certo ottimismo: negli incontri formativi organizzati da Solidarietà Veneto in queste settimane, abbiamo registrato una sensazione diffusa, ossia quella che i mercati azionari, dopo i ribassi dello scorso anno, siano “cheap” (“a buon mercato”) e che ci si debbano attendere consistenti rialzi.

Pur condividendo l’auspicio che il rimbalzo possa consolidarsi, crediamo che il quadro attuale presenti quantomeno qualche incognita: anzitutto rileviamo che i volumi movimentati sui mercati sono mediamente ridotti e qualche commentatore sostiene che ciò dipenda dall’atteggiamento guardingo di taluni investitori istituzionali.

Vi è poi, in questa dinamica, una specie di paradosso: i mercati salgono… nonostante l’aspettativa di un rallentamento dell’economia, nell’ipotesi che, con il raffreddamento del ciclo economico, possa essere giunta al capolinea la fase di rialzo dei tassi, soprattutto negli USA, ma anche in Europa.

Nel frattempo – a proposito di mercati “poco cari” – nel Paese del Sol Levante l’indice Nikkei addirittura ritocca i massimi da trent’anni. Un risultato sorprendente, a cui, probabilmente, ha contribuito anche la minor aggressività della BOJ (Banca centrale del Giappone), assieme alla distanza dagli eventi bellici che si sono riverberati soprattutto sull’economia europea.

Cosa attenderci dunque per i prossimi mesi? Fare “previsioni a breve termine” sull’andamento dei mercati non è il nostro mestiere (e, anzi, nella previdenza complementare suggeriamo spesso di scostarsi da tale atteggiamento) ma crediamo che qualche punto fisso lo si possa determinare focalizzandoci, più che sulle azioni, sui titoli di debito e riprendendo quanto appreso dalle turbolenze dell’anno scorso.

Tutti hanno percepito come, nel 2022, le borse abbiano registrato pesanti ribassi sia per i timori legati alla guerra che per la crisi energetica; l’elemento che appare maggiormente anomalo, nei 12 mesi passati, è tuttavia l’andamento negativo della componente obbligazionaria, penalizzata dal rialzo dei tassi con cui le banche centrali stanno cercando di frenare l’inflazione.

Ora che i rendimenti delle obbligazioni sono più elevati, crediamo che una consistente generazione di rendimento possa venire proprio da tale asset class, che prevale nei comparti più conservativi. Dopo una lunga stagione di “tassi bassi” e di “appetito al rischio”, che ha spinto inevitabilmente il risparmiatore verso le asset class più volatili, val la pena di soffermarsi su tale impostazione, perché la sensibilità del risparmiatore a tal riguardo potrebbe essere sopita. In effetti, la progressione che rileviamo nei comparti Garantito TFR, Prudente ma, secondariamente anche nel Reddito e nel Dinamico, appare effettivamente coerente con i più elevati rendimenti attesi che le obbligazioni offrono a tutt’oggi dopo i rialzi dei tassi del 2022.

Se non vi saranno quindi ulteriori scossoni possiamo attenderci, anche in prospettiva, di andar gradualmente a maturare “ratei” di cedole più “spesse” rispetto a quelle degli anni passati. Tanto per fare un esempio, il BTP decennale rende oggi circa il 4%: un tasso che il risparmiatore italiano (anche quello previdenziale) non vedeva da un decennio almeno.

Ecco allora che, a prescindere dall’andamento dei mercati azionari, ritroviamo nell’allocazione degli investimenti del Fondo pensione, il più tradizionale dei “carburanti”: le obbligazioni, delle quale quasi ci eravamo quasi scordati e che molto potranno contribuire al risultato complessivo, sia che i mercati azionari proseguano nel trend rialzista, sia qualora dovessero rallentare. …nell’auspicio che l’inflazione possa ulteriormente raffreddarsi, riportando così il rendimento “reale” dell’investimento in linea con i valori medi del passato e con le attese dei risparmiatori.

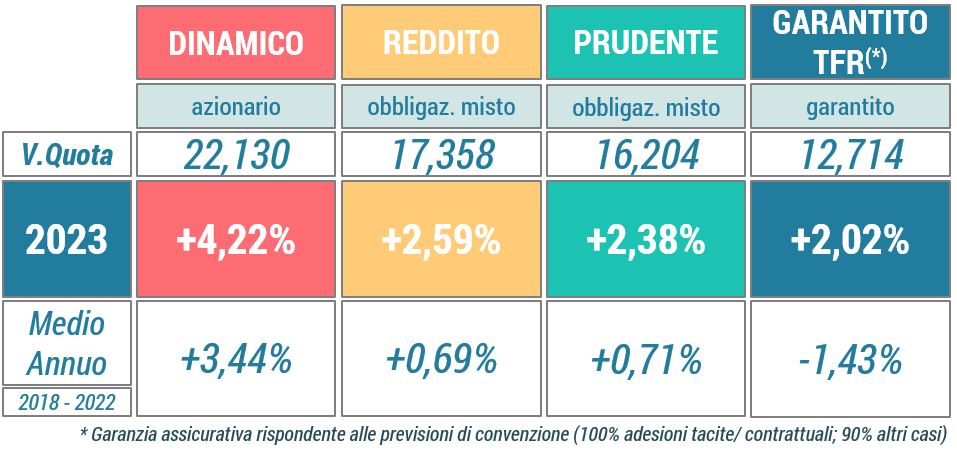

Rendimenti netti Maggio 2023

DINAMICO

Prosegue l’andamento positivo del comparto Dinamico che, con il +0,60% di maggio consolida il risultato maturato da inizio anno (+4,22%; benchmark +4,23%). I mercati nel mese hanno pagato le incertezze connesse col negoziato sul “tetto” al debito pubblico statunitense. Nonostante dati macroeconomici contrastanti, tuttavia, i mercati azionari hanno ben performato, anticipando una decelerazione economica che lascia presagire un atteggiamento più accomodante da parte delle banche centrali. Molto bene, in particolare, l’ambito dei titoli tecnologici, che ha contribuito in maniera decisiva alla performance.

REDDITO

Il Reddito chiude il mese in rialzo, registrando un +0,35% e assestando così il rendimento da inizio anno a +2,59% (benchmark +3,54%). Il rendimento rispecchia il buon andamento di mercati azionari, anche se, nelle gestioni, si registra è un atteggiamento complessivamente conservativo, che tende a privilegiare i mercati obbligazionari, data anche la maggiore remuneratività offerta in questa fase.

PRUDENTE

Si conferma il trend positivo anche per il comparto Prudente, che segna a maggio un rialzo dello 0,25% (+2,38% da inizio anno, benchmark +2,28%) generato in larga parte dal buon rendimento che i titoli di stato europei sono in grado di offrire alla luce del rialzo dei tassi del 2022. La componente obbligazionaria è nettamente prevalente nella gestione del comparto (80%) e, se non vi saranno sbandamenti assimilabili a quanto registrato nel 2022, ci si può attendere nel medio periodo una rivalutazione comparabile con quella che contraddistingue i titoli presenti in portafoglio.

GARANTITO TFR

Anche il valore quota del Garantito TFR, comparto dedicato ai pensionandi, registra nel mese un +0,25%, assestando il rendimento da inizio anno a +2,02% (rendimento obiettivo +1,27%). Si consolida così il recupero messo a segno nei primi quattro mesi dell’anno, in una progressione che ci si attende possa proseguire nei prossimi mesi grazie ai rendimenti offerti dai titoli obbligazionari presenti in portafoglio.

Dopo lo straordinario 2022, la rivalutazione del TFR (0,73% da inizio anno) si conferma anche a maggio in una dimensione simile a quella degli anni passati.