Dopo cinque mesi di continuo incremento, i mercati finanziari, in aprile, si prendono una pausa che appare perfino fisiologica e che riporta i rendimenti da inizio anno in una dimensione maggiormente allineata alle attese.

Dopo un avvio d’anno “champagne”, con i mercati ai massimi e i rendimenti dei fondi in pieno recupero, il secondo trimestre 2024 si apre con un sapore molto diverso. Aprile, infatti, ci riporta – finanziariamente parlando – con i piedi per terra. Cosa è successo e, soprattutto, quali sono le attese? Abbiamo assistito a un “acquazzone” primaverile, in linea con il meteo di queste settimane: seguirà il sereno o dobbiamo aspettarci una prospettiva più cupa?

Cominciamo con l’analisi, poi proviamo a immaginare il futuro prossimo. Paradossalmente il rallentamento registrato dai mercati azionari e obbligazionari in aprile ha a che vedere con il complessivo buon andamento dell’economia, soprattutto negli USA. In tanti anni di “Solidarietà Veneto – notizie” ci è già capitato di commentare una situazione simile e, ancora una volta, ribadiamo che non si tratta di un errore: questa “buona notizia”, infatti, ha deluso le aspettative del mercato rispetto all’auspicato ribasso dei tassi di interesse che da mesi si preannuncia, nel ricordo quasi nostalgico degli anni passati, quando l’economia era sostenuta dal quantitative easing.

Nonostante i tassi alti, l’economia statunitense si dimostra robusta e non appare bisognosa di supporto finanziario: per il momento, quindi, ci si aspetta che l’accesso al credito da parte di imprese e famiglie rimanga più oneroso che in passato. Parallelamente sono rimandati a “data da destinarsi” eventuali rally sui prezzi dei titoli obbligazionari che, come sappiamo, tendono a salire quando i tassi si riducono. Per la FED (la banca centrale statunitense) la priorità resta per ora un’altra: contenere l’inflazione, spauracchio che non lascia tranquilli gli operatori economici, nonostante un 2023 tutto sommato rincuorante da questo punto di vista. Gli effetti di tali accadimenti non rimangono naturalmente confinati aldilà dell’Atlantico: l’economia statunitense, per la sua dimensione, condiziona inevitabilmente anche il contesto europeo, con la BCE che, nell’impostare la sua politica, deve necessariamente tenere in considerazione le scelte di Jerome Powell.

I ribassi di aprile, per quanto possa sembrare strano, sono stati alimentati da un fatto conclamato: la complessiva tenuta dell’economia. Ci attendiamo per questo che i mercati, supportati da tale robustezza di fondo, possano reagire positivamente. L’auspicio è che dopo l’ “acquazzone primaverile” di aprile, possa tornare il sereno, anticipando fin d’ora che l’andamento di maggio (quello dei mercati finanziari, non quello del meteo) sembra confermare questa impostazione.

A questo punto, è forse più interessante spostare il nostro sguardo verso un orizzonte temporale più ampio, un contesto dove inevitabilmente occorre considerare qualche incertezza. Lo scenario geopolitico internazionale è piuttosto cupo e, in prospettiva, non possiamo attenderci una stabilizzazione. Nel tempo questa situazione avrà inevitabilmente dei riflessi sull’economia internazionale, complicando quel processo di “globalizzazione” al quale, un po’ per volta, ci siamo abituati negli ultimi trent’anni. Nel medio periodo inoltre, l’economia globale dovrà affrontare gli effetti del cambiamento climatico, con l’incremento degli eventi estremi che impattano sia sulle comunità che sui sistemi economici. Senza contare che si è avviato un processo di transizione energetica ricco di incognite e dagli effetti difficilmente prevedibili.

In un contesto tanto incerto, la definizione dell’assetto debito-capitale rimane il fulcro della nostra impostazione. In tal senso, l’invito ai lettori, specialmente i più avversi al rischio e prossimi alla pensione, è quello di valutare attentamente la scelta del comparto. Gli attuali livelli di remunerazione delle obbligazioni rendono oggi gli strumenti a prevalenza obbligazionaria più interessanti rispetto al passato recente. Questo a maggior ragione se l’inflazione rimane ai livelli attuali (+0,59% a fine aprile), considerando anche i vantaggi fiscali e contrattuali che supportano l’investimento previdenziale.

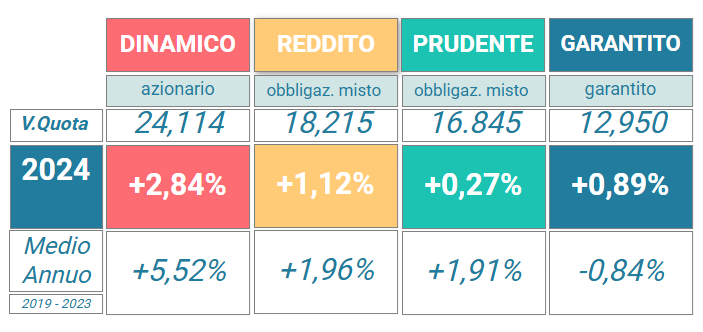

Rendimenti netti aprile 2024

DINAMICO

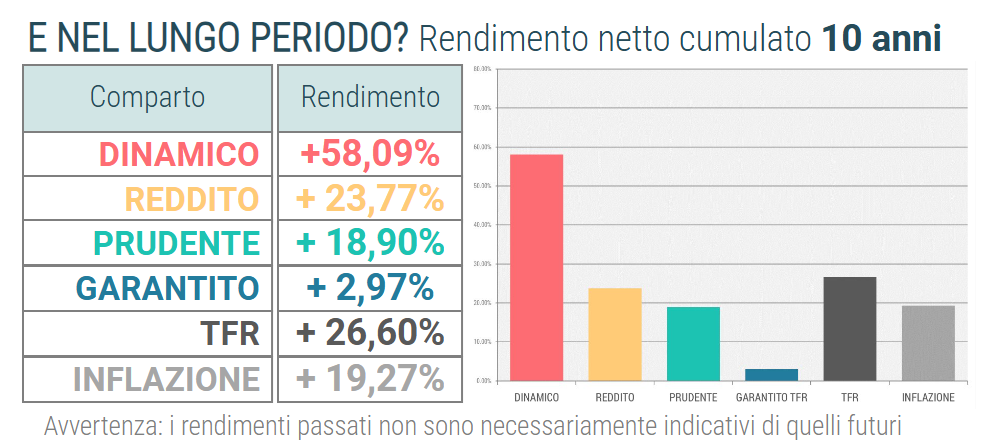

Il comparto dedicato ai più giovani cede il -1,96% a aprile, riflettendo gli aspetti evidenziati in precedenza. In particolare, le incertezze del quadro geopolitico hanno pesato sulla parte azionaria. Tuttavia, il rendimento da inizio anno (+2,84%) resta decisamente positivo e superiore al benchmark (+2,44%), confermando la solidità della performance pluriennale (+58,09% nel decennio).

REDDITO

Il comparto Reddito, come il Dinamico, ha subito le conseguenze dell’instabilità geopolitica e delle dinamiche tassi-inflazione provenienti da oltreoceano, maturando un -1,49% che porta la performance da inizio anno a quota +1,12%. In merito alla gestione del comparto, l’osservazione forse più interessante emersa in questi quattro mesi è il confronto positivo con il parametro di riferimento. Il rendimento del comparto supera ampiamente quello del benchmark (+0,50%); in particolare va sottolineato il contributo positivo dei mandati “tradizionali” (azioni e obbligazioni quotate), con i gestori, primo fra tutti Groupama, capaci di superare con ampio margine l’andamento del mercato.

Insieme a questi, nei primi quattro mesi, hanno ottenuto buone performance anche il mandato a focus geografico e la gestione diretta (capitale e debito di aziende non quotate e infrastrutture), confermando il loro ruolo come utile elemento di decorrelazione rispetto ai trend dei mercati azionari.

PRUDENTE

In aprile soffre anche il Prudente ( -1,25%): un risultato che riflette l’andamento negativo dei mercati azionari e i ribassi sui titoli di stato USA. Tuttavia, il rendimento da inizio anno rimane positivo (+0,27%), e anche in questo caso, come per il Reddito, nettamente superiore al benchmark (-0,15%). Questo risultato è stato ottenuto grazie alla capacità dei gestori tradizionali di interpretare questa fase di mercato e, al tempo stesso, alla buona performance del mandato a focus geografico e della gestione diretta.

GARANTITO

In questo avvio d’anno, il comparto che sta sorprendendo positivamente è probabilmente il Garantito, strumento dedicato ai pensionandi e ai più avversi al rischio. Nonostante gli eventi di aprile, il valore quota continua a crescere con grande regolarità. Grazie al +0,22% dell’ultimo mese, il rendimento da inizio anno ha raggiunto il +0,89% (parametro di riferimento +1,02%): uno dei migliori risultati ottenuti nel periodo dai comparti appartenenti alla categoria dei “garantiti”. Se il comparto gestito da Anima e Great Lakes mantiene il passo nei prossimi mesi, possiamo aspettarci un rendimento netto attorno al 2,70% alla fine dell’anno.

Un risultato che riterremmo soddisfacente, soprattutto considerando i livelli attuali di inflazione, e in linea con le aspettative di chi sceglie il Garantito. La regolarità della performance, nonostante il periodo di volatilità, dipende dalla strategia di gestione che predilige i titoli europei a breve termine. È importante ricordare che anche in caso di tensioni nel mercato come quelle del 2022, con significative variazioni del valore quota, gli iscritti al Garantito possono contare sulla protezione assicurativa che garantisce il 100% del capitale versato.