Non vi è pace per l’investitore in questo tormentato 2022, che si sta confermando sempre più come “annus horribilis” della finanza (ma forse non solo) e che di certo ricorderemo a lungo. Ad agosto, dopo un mese di forti rialzi, i mercati tornano a scendere. Non cambiano le motivazioni: il conflitto in Ucraina continua a protrarsi e, assieme al numero delle vittime, sale purtroppo anche il rischio che il conflitto si indurisca ulteriormente. Ritorna l’attenzione, a tal riguardo, addirittura la spettrale prospettiva della escalation nucleare.

La guerra è il “detonatore” che ha fatto deflagrare la speculazione sui mercati delle materie prime, di cui la Russia è primario fornitore; l’“esplosivo”, tuttavia, va forse ricercato altrove, magari nella crescente fame di energia (spesso da fonti fossili) da parte del sistema economico globale. Questo ci fa riflettere sulla sostenibilità del processo di crescita globale, tema che come Solidarietà Veneto ci è particolarmente caro.

Il rialzo dei prezzi delle materie prime si sta gradualmente riverberando sui sistemi economici. In Italia si prospettano livelli di inflazione che non si vedevano da anni. Medesima situazione altrove, specie negli USA e in Germania. Ecco allora le banche centrali impegnate a contenere tale dinamica: la “cura da cavallo” prescritta, sono le politiche restrittive. Se la valutazione dell’efficacia spetterà ai posteri, gli effetti collaterali sono invece già evidenti: il rialzo dei tassi raffredda l’economia, col rischio di innescare un ciclo economico negativo (recessione). Di fronte a questa prospettiva soffrono naturalmente i mercati azionari, ma scendono pure i prezzi delle emissioni obbligazionarie.

In Italia, tutto ciò giunge nei giorni delle elezioni: non rileviamo da questo punto di vista una particolare tensione aggiuntiva sui mercati; beneficiamo tutto sommato della protezione data dalla BCE che continua ad acquistare abbondanti porzioni dei nostri titoli di stato, sorreggendone il valore (…e mantenendo basso lo “spread”). Certo è che la prospettiva dell’Italia del debito pubblico, della demografia asfittica, dalla politica instabile e della dipendenza energetica non ci fa stare del tutto tranquilli. Servirebbe forse uno sforzo straordinario, magari da abbinare alla propulsione che potrebbe giungere dal piano NextGenerationUE (…leggasi PNRR) al quale potrebbero essere chiamati gli stessi fondi pensione, con gli investimenti in economia reale.

La complicata congiuntura, che ci prospetta un quadro di stagflazione, chiama naturalmente all’appello i nostri “policy maker”. Crediamo quindi che su questi temi, e probabilmente anche su quello delle pensioni (pubbliche e complementari), il nuovo Governo sarà chiamato in causa fin dai prossimi mesi.

In mezzo a questo scenario da “tempesta perfetta” è importante essere razionali, cercando di individuare un “metodo”, senza inseguire le previsioni del “quando finirà?”. Focalizziamoci dunque sull’analisi della situazione e proviamo a pianificare: individuando chiaramente l’obiettivo del nostro investimento, potremmo così posizionarci nel comparto più adatto dal punto di vista del rischio. E, riguardo all’emotività, condividiamo ancora una volta le parole di Warren Buffet (uno che, sugli investimenti, la sa lunga):

“I mercati finanziari sono un formidabile strumento per trasferire ricchezza dagli impazienti ai pazienti”,

sottolineando che in ogni momento di crisi, si creano le condizioni per una più efficace ricostruzione.

Lo comprendiamo osservando sia i mercati azionari che quelli obbligazionari che quest’oggi sono molto meno “cari” rispetto ad un anno fa. Non ci è dato sapere quando andremo a toccare i “minimi” ma, tutto sommato, se la nostra strategia è improntata al lungo periodo, tutto ciò interessa relativamente.

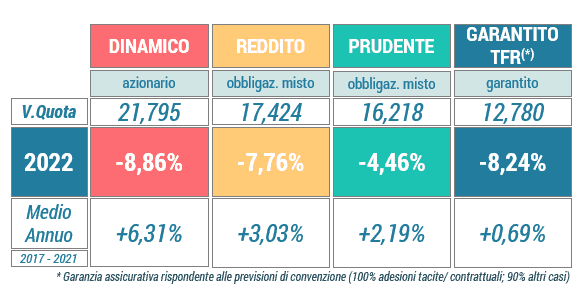

Tenendo piuttosto in considerazione il fatto che il Fondo è a disposizione di ciascun associato per condividere un piano di investimento adeguato agli obiettivi, andiamo a commentare i risultati dei comparti al 31/08/2022.