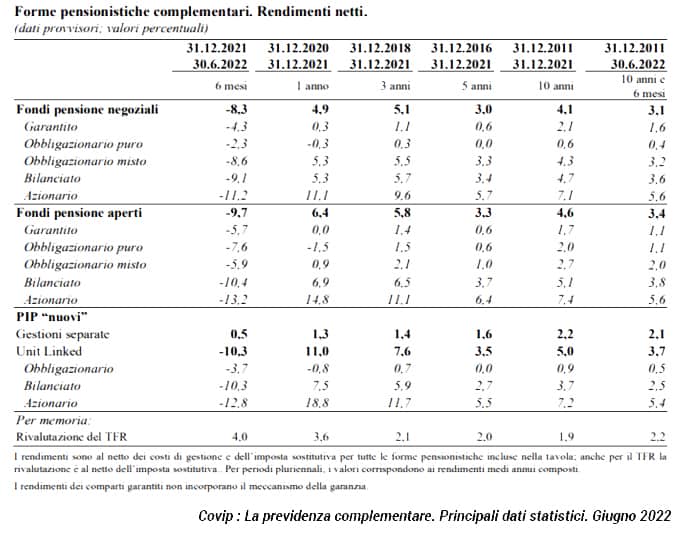

Buoni risultati, non sempre sfruttati

Escludendo quindi i vantaggi fiscali e contrattuali (contributo azienda) ci chiediamo ora in che misura i risparmiatori italiani abbiano tratto beneficio dai risultati finanziari maturati in questi anni,

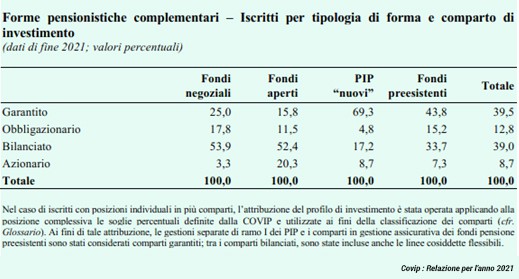

A tal riguardo Covip, nella Relazione 2021, ci rappresenta la distribuzione degli iscritti per comparto d’investimento, dalla quale si rileva che, mediamente, il risparmiatore previdenziale italiano predilige profili d’investimento caratterizzati da una quota azionaria bassa o addirittura nulla.

Quasi 4 italiani su 10 (39,5%) scelgono strumenti garantiti ed un altro 12,8% si posiziona nei comparti obbligazionari (investimento in azioni inferiore al 30%). Nei profili bilanciati (componente azionaria tra il 30% e il 50%) si colloca il 39% degli iscritti. Nella fattispecie che si è rivelata in questi anni più performante – i comparti azionari (investimento azionario superiore al 50%) – troviamo soltanto l’8,7% degli iscritti.

Un’impostazione particolarmente cauta, che chiama in causa ancora una volta la questione del ritardo del nostro Paese sul fronte dell’educazione finanziaria e previdenziale.

L’utilizzo dei comparti garantiti domina in particolare l’ambito dei Pip assicurativi, mentre è meno evidente nei fondi negoziali (fra cui è compreso anche Solidarietà Veneto). È proprio in tale ambito, tuttavia, che si registra la più bassa percentuale di iscritti che scelgono i comparti azionari (3,3%).

E Solidarietà Veneto?

Escludendo dall’analisi gli iscritti “contrattuali” dell’artigianato, si rileva che gli associati posizionati nel Garantito TFR non raggiungono il 10% del totale (9,20%); l’età media – attorno ai 50 anni – ci rimanda all’idea di “conservazione della posizione” in vista del pensionamento. All’opposto, gli iscritti che hanno scelto il Dinamico (azionario) sfiorano il 30%: un livello ragguardevole. Dalla distribuzione per Comparto che si registra a livello territoriale – molto differente da quella globale – traspare dunque una tendenziale coerenza fra orizzonte temporale e comparto selezionato.

Una differenza riconducibile a diversi aspetti, fra cui la presenza del Fondo sul territorio, che consente l’erogazione capillare di consulenza, oltre che la recente introduzione del “Percorso Previdenziale Ideale”.

Due aspetti, non gli unici, che la stessa Covip riprende nella “Relazione 2021”:

Particolarmente significativo il numero di aderenti riconducibile al fondo SOLIDARIETÀ VENETO, che nel corso dell’anno ha raccolto l’adesione a questa tipologia di percorso di 5.300 lavoratori. (…) I risultati conseguiti, in termini di crescita delle adesioni al Percorso Previdenziale Ideale, sono da ricondurre anche alla politica seguita dal Fondo nella gestione del rapporto con gli aderenti. Sono stati attivati sportelli del Fondo dislocati sul territorio, in tutte le province del Veneto, ed è stato attivato uno sportello online che consente ai lavoratori interessati di ricevere direttamente informazioni da un consulente del Fondo e di formalizzare la propria adesione telematicamente, mediante le procedure presenti sul sito web” (Relazione Covip 2021, p. 139).