Si intensificano le telefonate di risparmiatori a cui la propria assicurazione ha comunicato un “cambio di condizioni” peggiorativo rispetto a quelle iniziali. Cosa sta succedendo?

Tutta colpa dei tassi bassi

“Come sopravvivere nel deserto dei tassi a zero?” Era il titolo di un convegno, organizzato da Solidarietà Veneto ormai due anni e mezzo fa. Il tema, sul quale spesso siamo successivamente ritornati, è attualissimo: i titoli di stato, fra i principali investimenti delle “gestioni separate” assicurative, rendono sempre meno. Diventa quindi sempre più complicato rispettare le garanzie a suo tempo proposte e, di conseguenza, le compagnie di assicurazione, cominciano a ridurre i “minimi garantiti”.

Tutto lecito? Quali le alternative?

Non si tratta di un’operazione irregolare: i prospetti informativi di tali strumenti prevedono questa facoltà. Al risparmiatore, qualora non soddisfatto delle nuove condizioni, resta la possibilità di cambiare Fondo.

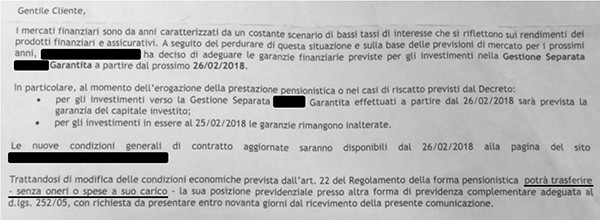

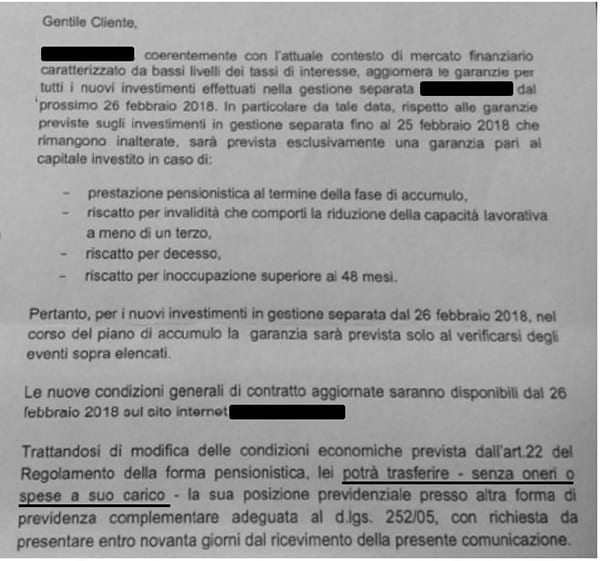

Alcune compagnie, secondo quanto ci è stato segnalato, stanno proponendo una riduzione dalla garanzia inizialmente prevista alla “restituzione del solo capitale”.

È poco o tanto?

Crediamo che, nello scenario attuale, un’offerta di questo tipo resti un’opzione dignitosa, specialmente se si intende investire in prodotti dai cui ci si attende “tranquillità”, come appunto le gestioni separate assicurative. Basti pensare che, già da qualche tempo, anche i comparti garantiti messi a disposizione da taluni fondi di categoria, prevedono la sola garanzia del capitale, seppur a costi normalmente contenuti.

Gestioni separate. Un sistema contabile diverso dal solito

Le gestioni separate sono uno strumento molto diffuso (80% degli attivi delle assicurazioni italiane) che, in questi ultimi anni di tassi decrescenti, ha potuto beneficiare di rendimenti lordi molto buoni. Alla luce della “crisi” indotta dai tassi bassi, tuttavia, sembra ci siano dei cambiamenti in atto, con l’offerta assicurativa che si sposta sulle polizze unit-linked e sui prodotti legati ai Pir, strumenti sui quali avremo modo di tornare a ragionare prossimamente.

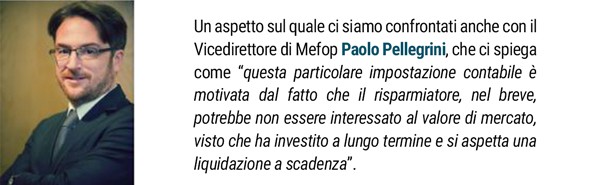

Ma in che cosa si caratterizzano le “gestioni separate”? Per definizioni ed aspetti più tecnici, rimandiamo al nostro nuovo “glossario” finanziario. In sintesi, invece, possiamo rappresentare le gestioni separate come delle “scatole” che contengono titoli, caratterizzate da una speciale “contabilità”. Gli investimenti presenti all’interno delle “scatole”, infatti, sono valutati al costo di acquisto e non al prezzo di mercato: per questo motivo il risparmiatore non “vede” le oscillazioni tipiche del valore quota che caratterizzano i Fondi pensione negoziali, dove la valorizzazione avviene, di regola mensilmente, al prezzo di mercato.

La legge, anche in ragione della minor trasparenza del modello contabile, non consente ai Fondi pensione contrattuali (ma solo ai fondi “preesistenti” ed ai prodotti previdenziali assicurativi) l’utilizzo delle gestioni separate. I Fondi contrattuali dispongono però di uno strumento simile (i comparti garantiti) che offre al tempo stesso la garanzia assicurativa e la costante visibilità sul valore di mercato.

Strumenti finanziari, tassi e costi

La discesa dei rendimenti dalle gestioni separate per effetto dei tassi bassi non è una “colpa” dell’assicurazione. Tutti gli investitori si trovano a fare i conti con condizioni di mercato peggiori: sono sempre più rari, infatti, i titoli con cedole “corpose”.

In una situazione come questa, occorre prestare massima attenzione ai costi. Se il rendimento garantito della gestione separata fosse del 2% e i costi fossero all’1%, rimarrebbe un margine per l’investitore. Se però la garanzia si ferma alla restituzione del capitale, si viene a creare una situazione problematica. Anche ammettendo di “indovinare” il prodotto con un buon rendimento lordo, prima di sottoscrivere è opportuno controllare bene i costi di accesso (prelievi sui versamenti) e le trattenute sul rendimento.

Quali sono le alternative?

E se, a queste condizioni, la polizza non piacesse più? Solidarietà Veneto può essere un’alternativa. Vediamo due scenari concreti:

- i risparmiatori più giovani, che hanno davanti a sé un orizzonte temporale lungo, potranno scegliere un Comparto che non investa esclusivamente in titoli di stato. Se l’obiettivo è, appunto, di lungo periodo, il risparmiatore, mutuando il concetto proprio dalle gestioni separate, non sarà “interessato” al valore di mercato nel breve termine, perché orientato al rendimento su periodi più ampi. Il Comparto Dinamico, ad esempio, nonostante la volatilità, ha un rendimento che supera il 52% netto nell’ultimo decennio.

- l’aderente, tipicamente prossimo alla pensione, che cerca invece uno strumento garantito (simile per logica alle gestioni separate), potrebbe valutare il Comparto Garantito TFR, che offre una garanzia di restituzione del capitale e di un rendimento minimo almeno pari alla rivalutazione del TFR netta. Tutto ciò con i costi contenuti che un fondo negoziale può vantare.

Prospettiva. Quanto durerà il “deserto dei tassi bassi”?

Se questa situazione si protrarrà a lungo, saranno sempre di più gli offerenti costretti a modificare le condizioni in senso peggiorativo. Sono inoltre ancora molto incerti i tempi nei quali si possa manifestare una (auspicabile) normalizzazione dei tassi.

Le interessanti condizioni che Solidarietà Veneto può offrire attraverso il Garantito TFR, hanno un termine ancora abbastanza lontano (almeno fino al 31 dicembre del 2019) per cui, per il momento, costituiscono una notevole opportunità: poter beneficiare di buoni rendimenti garantiti a fronte di costi limitati.

Per chi avesse piacere di approfondire i nostri consulenti sono a disposizione.

Fissa un appuntamento, il servizio è gratuito.