Come viene calcolata la mia pensione?

Come vengono convertiti i miei contributi in pensione?

Da cosa dipende l’importo della mia pensione futura?

Vediamo come funziona il sistema contributivo.

I contributi

Con il sistema di calcolo contributivo, la pensione dipende dai contributi versati nell’arco della vita lavorativa, secondo il principio “più versi, più prendi”.

A quanto ammontano i contributi previdenziali? Ogni anno vengono accantonati contributi pari al 33% della retribuzione imponibile per i dipendenti, tra il 20% e il 27,72% della retribuzione per i lavoratori iscritti alla gestione separata e pari al 20% della retribuzione per i lavoratori autonomi.

Il montante contributivo

La somma dei contributi, rivalutati, forma il montante contributivo individuale, che rappresenta la base sulla quale verrà calcolata la pensione.

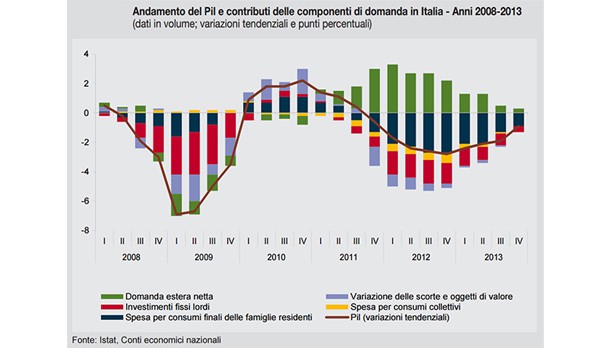

Di quanto si rivalutano? Il 31 dicembre di ogni anno, i contributi si rivalutano in base alla crescita media quinquennale del PIL nominale (calcolata dall’Istat).

L’andamento della ricchezza nazionale, quindi, incide direttamente sull’ammontare della pensione INPS futura.

E se la media quinquennale del PIL fosse negativa? È accaduto nel 2014: leggi cosa è successo.

La pensione

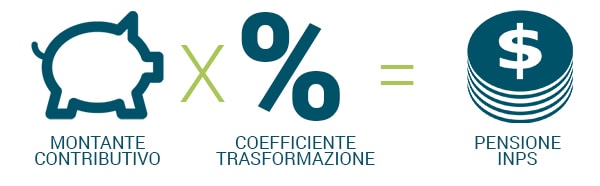

Raggiunti i requisiti per accedere alla pensione INPS (di vecchiaia o anticipata), il montante contributivo è convertito in pensione con un’operazione molto semplice: viene moltiplicato per il cosiddetto coefficiente di trasformazione relativo all’età del lavoratore al momento della decorrenza della pensione.

Per ottenere l’importo mensile, la pensione annua così calcolata viene divisa per tredici.

Il coefficiente di trasformazione

I coefficienti di trasformazione, come abbiamo visto, indicano il valore per il quale il montante contributivo si trasforma in pensione. Variano a seconda dell’età del lavoratore e sono costruiti sulla base di parametri demografici, in particolare sulla speranza di vita media al momento del pensionamento.

Utilizziamo una metafora: al pensionamento, la “torta” del lavoratore (il montante) deve essere idealmente suddivisa in tante fette uguali, quanti sono gli anni per i quali quella torta deve bastare (la speranza di vita). Il compito del coefficiente di trasformazione è proprio quello di indicare in quante “fette” dividere la torta.

Per stabilire l’importo della pensione INPS è quindi determinante l’età del pensionando: quanto maggiore sarà l’età, tanto minore sarà il periodo (presumibile) di erogazione e, a parità di montante, la pensione sarà più elevata.

È quindi molto stretto il legame che unisce demografia e coefficienti. Ad esempio, se le analisi demografiche indicano che nel nostro paese si allunga l’aspettativa di vita, bisognerà adeguare i coefficienti di trasformazione; la “torta” previdenziale, quindi, sarà suddivisa in “fette” più piccole.

Alla luce di tali dinamiche e con l’obiettivo di assicurare sostenibilità al sistema pensionistico nazionale, la legge n. 214/2011 (Riforma Fornero) ha introdotto meccanismi di adeguamento automatico alla speranza di vita dei coefficienti di trasformazione.

POTREBBE INTERESSARTI ANCHE

![]() INPS: DAL 2016 AUMENTA L’ETÀ PER ACCEDERE ALLA PENSIONE

INPS: DAL 2016 AUMENTA L’ETÀ PER ACCEDERE ALLA PENSIONE

ISTAT: A RISCHIO IL RICAMBIO GENERAZIONALE

2014: RISCHIO SVALUTAZIONE DEI CONTRIBUTI INPS

BOERI: È L’ORA DELLA TRASPARENZA, BASTA CON L’IGNAVIA DI STATO

PENSIONI INPS: PUBBLICATI I DATI 2013

![]()