Pensione a 70 anni? No, grazie. Con l’entrata in vigore della Legge di Bilancio 2025, si apre una nuova possibilità per chi desidera accedere alla pensione in anticipo. Se aderisci a una forma di previdenza complementare potrai utilizzarla per accedere prima alla pensione.

In pratica, un passo in più verso la flessibilità pensionistica. Se l’importo della sola pensione INPS non basta a raggiungere la soglia minima richiesta per la pensione anticipata contributiva, potrai integrare la differenza con la rendita stimata derivante dal proprio fondo pensione, come Solidarietà Veneto.

Una novità importante, che rafforza il legame tra previdenza pubblica e complementare, offrendo più strumenti a chi sta pianificando il proprio futuro previdenziale.

Anticipata contributiva

Partiamo dall’inizio: cos’è la pensione anticipata contributiva?

La pensione anticipata contributiva è stata introdotta dalla Legge Fornero (Legge 214/2011) e rivista più volte, tra cui la Legge di Bilancio 2024 (Legge 213/2023) e, più di recentemente, la Legge di Bilancio 2025 (Legge 213/2024).

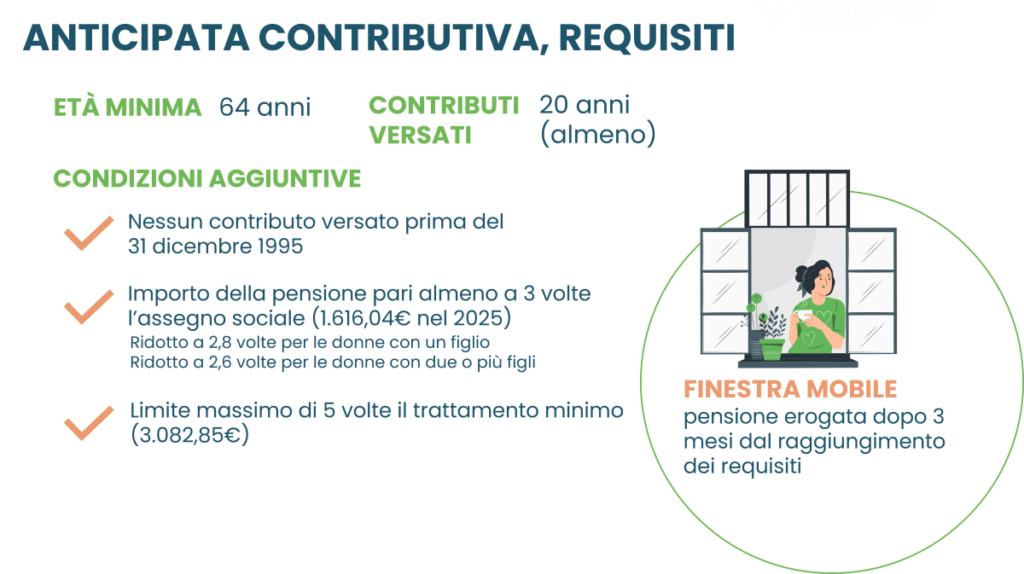

L’opzione consente di uscire dal lavoro a 64 anni, prima dell’età pensionabile ordinaria fissata a 67 anni, a patto che vengano rispettati questi requisiti:

- Età minima: 64 anni

- Anzianità contributiva: almeno 20 anni (che diventano 25 anni a partire dal 2025 e 30 dal 2030)

- Si rientri nel sistema interamente contributivo: nessun contributo versato prima del 1° gennaio 1996

- Importo della pensione: almeno 3 volte l’assegno sociale (1.616,04 € al mese nel 2025)

- Tetto massimo: la pensione non può superare 5 volte il trattamento minimo (3.082,85 € nel 2025), fino al compimento dei 67 anni

Per le donne con figli sono previste soglie di accesso più basse:

- 2,8 volte l’assegno sociale per chi ha un figlio (1.508,30 €)

- 2,6 volte per chi ha due o più figli (1.400,57 €)

Infine, una volta soddisfatti i requisiti, la pensione decorre dopo un periodo di attesa di tre mesi, noto come “finestra mobile”.

Cosa cambia con la Legge di Bilancio 2025

La novità più rilevante riguarda il modo in cui viene calcolata la soglia minima di accesso alla pensione anticipata.

Se hai aderito a un fondo pensione, come Solidarietà Veneto, e hai accumulato una somma che, una volta convertita in rendita, ti consente di raggiungere l’importo minimo richiesto, potrai comunque andare in pensione a 64 anni.

In altre parole. Se la sola pensione erogata da INPS non basta, la rendita del tuo fondo pensione può colmare la differenza e diventare parte del requisito economico per il pensionamento anticipato.

Questa possibilità è pensata per offrire maggiore flessibilità in uscita e riconoscere il ruolo crescente della previdenza complementare nella costruzione di un futuro previdenziale più solido.

Quali requisiti per poter utilizzare questa opportunità?

Per usufruire di questa nuova opportunità vanno rispettati alcuni requisiti:

- il minimo di contributi passa da 20 a 25 anni

- dal 2030 il requisito salirà a 30 anni

- dal 2030, la soglia per la pensione anticipata salirà a 3,2 volte l’assegno sociale.

È inoltre previsto un divieto di cumulo: se percepisci la pensione anticipata contributiva non puoi cumulare redditi da lavoro fino al compimento dei 67 anni, con l’eccezione del lavoro autonomo occasionale, ammesso entro il limite annuo di 5.000 € lordi.

Previdenza pubblica e complementare: alleate per il tuo futuro

Questa misura conferma una tendenza ormai evidente: la previdenza complementare non è più solo un’opzione facoltativa, ma una componente essenziale del sistema pensionistico italiano. È uno strumento concreto che può aiutarti a scegliere quando uscire dal mondo del lavoro.

Nel tempo, il modello a ripartizione su cui si basa la previdenza pubblica sarà sempre più sotto pressione, complici il calo demografico e l’invecchiamento della popolazione. Per questo affiancare al proprio percorso lavorativo una forma di tutela su misura, costruita nel tempo, sostenibile nei costi e pensata per offrire maggiore libertà di scelta al momento del pensionamento, diventa una decisione sempre più strategica.

In sintesi

- Dal 2025, puoi utilizzare la tua rendita complementare per raggiungere la soglia minima e andare in pensione a 64 anni

- Serviranno almeno 25 anni di contributi (30 dal 2030)

- Non puoi cumulare la pensione con redditi da lavoro fino ai 67 anni, salvo eccezioni

- Previdenza pubblica e complementare “lavorano” insieme per offrirti più certezze e più opzioni