Primo trimestre con il segno “+” per tutti e quattro i comparti di Solidarietà Veneto: il buon risultato, che matura in una congiuntura complicata, ci consente di apprezzare i punti di forza dei fondi pensione negoziali, soprattutto dal punto di vista del contenimento del rischio.

Dopo l’exploit di gennaio, con tre settimane di rialzi sia per il segmento azionario sia per quello obbligazionario, i mercati hanno ripiegato nel mese di febbraio per poi riprendersi a marzo.

L’elemento comune a tutto il periodo è l’elevata volatilità a cui ci eravamo già abituati nella seconda metà dello scorso anno. Alcune criticità, soprattutto l’inflazione, paiono in fase di graduale assorbimento ed anche sul fronte “tassi d’interesse” assistiamo ad una stabilizzazione.

Nel medio periodo resta l’incognita “recessione” e la potenziale instabilità legata ai rischi geopolitici, in primis quelli legati al conflitto in Ucraina, proprio nei giorni in cui abbiamo visto Volodymyr Zelensky a colloquio con il Presidente della Repubblica Popolare Cinese Xi Jinping.

Aldilà di questi aspetti, il mese di marzo sarà ricordato per le turbolenze in seno al sistema bancario – assicurativo, con il fallimento della Silicon Valley Bank negli USA e le difficoltà di Credit Suisse. Anche la finanza italiana sta affrontando un caso per certi versi assimilabile, con l’amministrazione straordinaria della Compagnia Eurovita e la successiva sospensione dei riscatti dei contratti di assicurazione ed i piani di salvataggio.

Molti associati, in queste settimane, hanno chiesto informazioni su tali dinamiche e ciò ha permesso di ragionare attorno alle caratteristiche delle diverse formule di investimento, individuandone peculiarità e differenze. In particolare, vi è stato modo di focalizzare alcuni interessanti punti di forza dei fondi pensione negoziali, sui quali torniamo quest’oggi, così come avevamo anticipato nel precedente commento ai risultati di febbraio.

Anzitutto va evidenziata la forma giuridica dei fondi negoziali, che sono “Associazione senza scopo di lucro”, nelle quali il risparmiatore non è cliente, ma “socio”, i cui rappresentanti operano congiuntamente per gestire in modo corretto ed efficiente i risparmi previdenziali degli iscritti. In questo modello il Fondo è inoltre chiamato a selezionare gestori “terzi”; l’impostazione, oltre che consentire un rilevante contenimento di costi, è particolarmente efficace nel neutralizzare i conflitti di interesse.

Vi è poi il vantaggio dato dal modello a “capitalizzazione individuale”, che non soggiace ai rischi tipici dei sistemi “a ripartizione”, quali ad esempio taluni fondi pensione del mondo anglosassone. In questi ultimi, infatti, i contributi versati dai lavoratori vengono utilizzati per l’erogazione delle prestazioni di chi è già in pensione, nella logica del “patto tra generazioni”, che impone un attento studio delle popolazioni e la definizione di prestazioni demograficamente sostenibili, onde evitare il rischio che le “entrate” (contributi dei lavoratori) possano non aver capienza sufficiente ad alimentare le “uscite” (prestazioni pensionistiche).

All’opposto, nel modello a “capitalizzazione individuale”, quello dei fondi pensione contrattuali italiani, come Solidarietà Veneto, i contributi versati vengono accantonati nella posizione individuale dell’iscritto, con la precisa finalità di costituire il capitale necessario a permettere un futuro previdenziale più solido.

E questo ci rimanda, per concludere, al tema della trasparenza: il calcolo del valore quota, con l’applicazione dei prezzi di mercato consente – nel bene e nel male – in ogni momento al risparmiatore di sapere immediatamente il valore reale di liquidazione del proprio investimento.

Le criticità che osserviamo in queste settimane, pur non appartenendo al modello della previdenza complementare, ci fanno in ogni caso riflettere sui possibili strascichi di un lungo e particolare periodo, quello del quantitative easing. Per il momento, tuttavia, i mercati sembrano possedere una forza intrinseca, capace di assorbire le tensioni, peraltro anche grazie alle istituzioni finanziare, intervenute con determinazione ed immediatezza di fronte al “focolaio”.

Su tali argomenti il prossimo 5 maggio, in occasione dell’Assemblea dei Delegati, potremo confrontarci con il Professor Mario Padula, che negli ultimi sette anni è stato a Presidente della Covip, l’organismo che vigila sull’attività dei Fondi Pensione italiani.

Ci sarà modo di ragionare anche attorno alla prospettiva del debito pubblico italiano, dopo che l’Agenzia di rating Moody’s ha messo l’accento sul rallentamento economico in corso nel nostro Paese e sul parallelo aumento dei costi di finanziamento, con il rischio di un declassamento che riporta la memoria dei risparmiatori al 2011 dello “spread”.

In conclusione: un trimestre tormentato ed una prospettiva di volatilità, nella quale, tuttavia i quattro comparti di Solidarietà Veneto registrano tutti risultati positivi, mentre si ferma la corsa della rivalutazione del TFR, dopo il roboante 2022. Decisiva in tal senso la frenata dei prezzi (soprattutto quelli dell’energia) di inizio 2023, che speriamo si consolidi nei prossimi mesi.

Prima di passare all’analisi dei risultati comparto per comparto, condividiamo il crescente interesse che il territorio manifesta per l’investimento a lungo termine: il Fondo supera le 140.000 iscrizioni e, ancora una volta, è rilevante la porzione di giovani che avviano il loro percorso previdenziale. Si percepisce una crescente consapevolezza rispetto alla crisi demografica ed alla vulnerabilità prospettica dei sistemi di welfare; ne deriva evidentemente la necessità di avviare un progetto di risparmio previdenziale che possa un giorno favorire l’integrazione delle prestazioni pubbliche.

Rendimenti netti Marzo 2023

DINAMICO

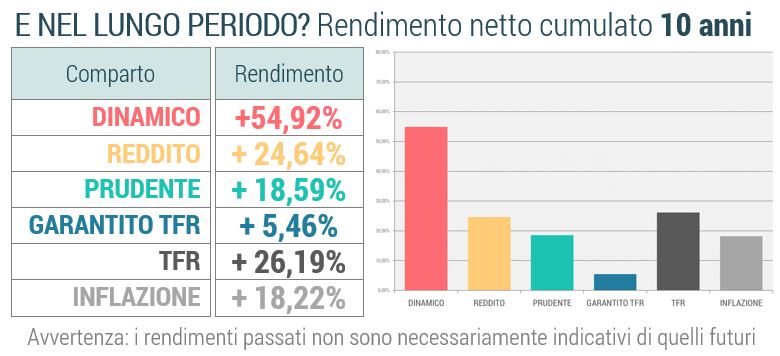

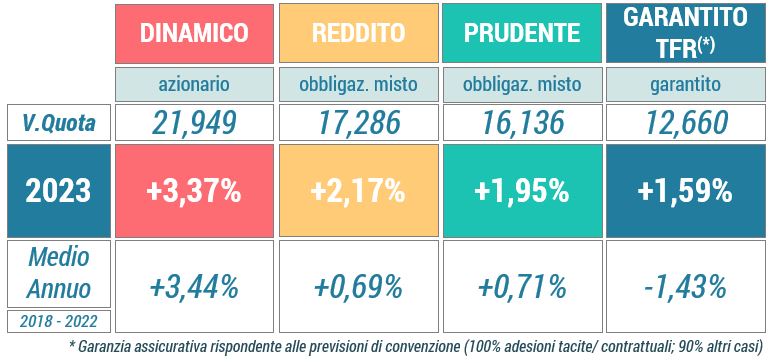

Il comparto a maggiore vocazione azionaria sfrutta a pieno il rimbalzo di marzo e chiude il mese con un rendimento del +1,70% che porta a +3,37% l’incremento da inizio anno (benchmark +3,54%). In un clima complessivamente positivo, le migliori performance vengono dagli USA e dai mercati emergenti: il Dinamico ne beneficia grazie ad un’allocazione geografica fortemente diversificata. In prospettiva i tassi di interesse, più elevati che in passato, potrebbero prefigurare una minor remuneratività della componente azionaria che, tuttavia, crediamo mantenga un appeal coerente con l’aspettativa degli iscritti più giovani, orientati al lungo termine. I rialzi di questi ultimi mesi potrebbero in parallelo fornire agli associati che hanno maturato nel fondo una consistente anzianità, una buona occasione per un cambio di comparto (ricordiamo che, nonostante i ribassi del 2022, il comparto ha maturato un rendimento netto cumulato del 54,92% negli ultimi 10 anni e del 134,4% negli ultimi 20). Per una valutazione puntuale suggeriamo di prendere visione della propria posizione tramite la App del Fondo e di cogliere con attenzione le informazioni fornite dal Fondo richiedendo, se del caso, una consulenza presso gli sportelli territoriali.

REDDITO

Il comparto che intercetta l’iscritto medio del Fondo, a marzo registra un rendimento positivo del +1,35% che porta la performance da inizio anno a quota +2,17% (benchmark +2,44%). Per il Reddito possiamo considerare avviata una fase che ci rimanda all’epoca “pre Lehman Brothers”, con rendimenti dei titoli di debito molto più consistenti rispetto agli ultimi anni. Buone le attese anche riguardo alle asset class alternative che, anche nel difficile 2022, hanno confermato la loro dinamica anticiclica.

Molti lavoratori hanno scelto il Reddito da diversi anni ed hanno così potuto accumulare un incremento di valore consistente, derivante dal buon rendimento (nonostante il difficile 2022) ma anche grazie alla protezione fiscale ed ai vantaggi contributivi.

Suggeriamo quindi al lettore che si riconoscesse in questa situazione, e che prevedesse di giungere al pensionamento in pochi anni, di valutare con attenzione – eventualmente anche assieme ai consulenti del Fondo – un riposizionamento su comparti quali il Prudente ed il Garantito TFR, attraverso i quali fruire dei maggiori rendimenti che offre la componente obbligazionaria dopo i recenti rialzi dei tassi.

PRUDENTE

Con il buon +1,21% di marzo, la performance trimestrale del comparto giunge alla soglia del 2% (+1,95%; benchmark +2,11%). Il Prudente è forse il comparto che riserva, rispetto agli ultimi anni, le maggiori aspettative, dato il rialzo dei tassi e l’incremento della durata media dei titoli deciso dal Consiglio di Amministrazione del Fondo, divenuto operativo dalla fine del 2022. Una opzione che ci pare quindi maggiormente competitiva rispetto all’epoca dei “tassi a zero”, specie per l’aderente che si trovi a meno di dieci anni dalla pensione, in quanto va a mediare l’esigenza di rendimento con una volatilità più moderata rispetto ai comparti dedicati agli associati più giovani.

GARANTITO TFR

Positiva intonazione a marzo anche per il Garantito TFR che registra un buon +1,41%. Riprende dunque vigore il recupero avviato ad inizio anno, con la performance trimestrale a quota +1,59%. Nel corso del 2022, dopo i ribassi causati dal rialzo dei tassi (che hanno inciso negativamente sulle emissioni in circolazione) avevamo prefigurato un lungo periodo di ripresa, dato dalla maggiore remuneratività degli asset. L’avvio d’anno ha rispettato le attese, compresa quella sulla volatilità: riteniamo infatti che il percorso di recupero sarà caratterizzato da un andamento irregolare, soprattutto perché condizionato dall’azione delle banche centrali in ragione dell’andamento dell’inflazione. Sottolineiamo in ogni caso la maggiore remuneratività attesa del Garantito TFR, rispetto a qualche anno fa. Per questo crediamo che nei prossimi anni, il comparto andrà ad intercettare un numero crescente di associati (prossimi alla pensione) rispetto al passato recente.