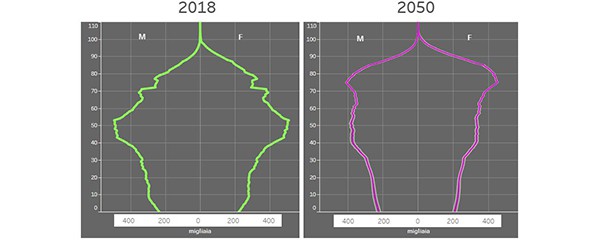

L’Italia è in recessione demografica: nel 2018 sono stati iscritti all’anagrafe quasi 140 mila bambini in meno rispetto a 10 anni fa: la riduzione sfiora il 25%. Lo rileva l’Istat nel Rapporto annuale sull’Italia presentato il 20 giugno scorso.

Elaborazione dati fonte Rapporto annuale Istat 2019

Elaborazione dati fonte Rapporto annuale Istat 2019 Il calo demografico è dovuto principalmente a due cause :

- la diminuzione delle nascite (il 45% delle donne tra 18 e 49 anni non ha ancora avuto figli);

- l’incremento dei decessi, che hanno toccato quota 633 mila, in aumento di 50 mila unità.

La dinamica demografica, ben rappresentata nel grafico, influenza direttamente l’andamento economico del Paese e mette sotto pressione il sistema pensionistico. Vediamo come.

L’invecchiamento della popolazione

L’Italia contende al Giappone il record mondiale di invecchiamento: nel nostro Paese, ogni 100 persone che hanno meno di 15 anni, ve ne sono circa 168 che superano i 65; il Giappone, con un rapporto di 100/210 (dati al 1° gennaio 2017) ci supera nettamente, ma l’indicatore, nel nostro Paese, si sta incrementando costantemente da anni, in un trend che non dovrebbe mutare anche per il futuro prossimo.

Determinante in questo processo, oltra alla denatalità, è l’invecchiamento della più corposa delle coorti, quella dei baby boomers (i nati nei primi 15 – 20 anni dopo la Seconda guerra mondiale). Si stima che la quota di ultra sessantacinquenni sul totale della popolazione potrebbe essere, nel 2050, tra i 9 e i 14 punti percentuali superiore rispetto al valore del 2018 (22,6%).

Ne consegue che la popolazione residente, sempre nel 2050, potrebbe risultare inferiore a quella odierna, scendendo dai 60,4 milioni del 1° gennaio 2019 ai 60,3 milioni nel 2030. Per gli anni successivi ci si attende un calo anche più accentuato (58,2 milioni la popolazione nel 2050), con una perdita complessiva di 2,2 milioni di residenti rispetto ad oggi.

Bomba pensionistica?

Questi fenomeni incideranno in modo particolare anche sulla popolazione in età attiva: nei prossimi anni le coorti in uscita risulteranno numericamente superiori a quelle in ingresso così che, nel 2050, la quota delle persone tra i 15 e i 64 anni potrebbe scendere al 54,2% del totale; l’Italia sarebbe così tra i pochi paesi al mondo a sperimentare una così ragguardevole riduzione (oltre 6 milioni di persone).

Tanti anziani e pochi giovani in attività lavorativa: premessa perfetta per la cosiddetta “bomba pensionistica”. Secondo l’Inps, entro il 2040 – quindi fra appena vent’anni – la spesa pensionistica è destinata a raddoppiare. Oggi l’INPS paga 8,6 milioni di assegni al valore nominale medio di 14.700 euro lordi l’anno, per un totale di quasi 143 miliardi. Nel 2039 saranno 9 milioni e 300 mila, con un aumento stimato del 7%. Avranno un valore medio di 27 mila euro lordi, per una spesa complessiva di 297 miliardi.

Denatalità ed invecchiamento, incremento dei pensionati e riduzione della popolazione attiva: una prospettiva insidiosa per le finanze pubbliche (e dunque per i cittadini che le alimentano attraverso tasse e contributi), alla quale si aggiungono le sfide dettate dallo scenario economico interno e dalla competizione internazionale. Trovare una soluzione che riesca a fronteggiare contemporaneamente tutti questi elementi di criticità non appare purtroppo scontato.

Il rischio demografico incide quindi sui sistemi pensionistici pubblici cosiddetti “a ripartizione ”, come quello operante nel nostro Paese. I Fondi pensione, strumenti di risparmio a “capitalizzazione individuale ”, possono costituire una opzione aggiuntiva attraverso la quale ciascun cittadino può pianificare con maggiore efficacia il proprio futuro pensionistico .

Il Veneto: una regione proiettata verso l’Europa. Da più punti di vista.

In Veneto si registrano retribuzioni più elevate e tassi di disoccupazione inferiori rispetto alla media nazionale. Limitati sono pure i tassi di irregolarità contributiva. La demografia veneta è però allineata con i dati nazionali: il processo di invecchiamento investe infatti pienamente anche il nostro territorio (indice di vecchiaia 2018: 167,7; Italia 168,9), manifestandosi con maggiore evidenza a Rovigo (l’indice è 228,2) e a Belluno, dove ci sono 222 anziani ogni cento under 15.

La prospettiva economica è aggravata dalla cosiddetta “fuga dei cervelli” (giovani, spesso ad alta scolarizzazione, che si spostano verso paesi reputati più interessanti), fenomeno nel quale la nostra regione è fra le prime d’Italia: l’Europa, così vicina fisicamente ed economicamente, è molto attraente per le nuove generazioni.

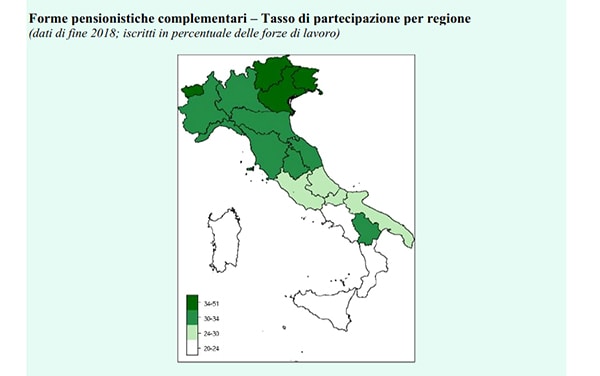

E la previdenza complementare? In Veneto il 36,2% della forza lavoro ha aderito ad un fondo pensione. Non siamo ancora a livelli (nord)europei ma, nel nostro Paese (vedi grafico), tale tasso di partecipazione è superato soltanto in Trentino – Alto Adige (50,5%) e in Valle d’Aosta (41,4%).

Fonte: Covip – Relazione per l’anno 2018

Fonte: Covip – Relazione per l’anno 2018 Un risultato che si potrebbe spiegare con una maggiore consapevolezza, magari da collegarsi alla conoscenza delle prospettive pensionistiche. A tal proposito è interessante osservare che la Covip (Commissione di Vigilanza sui Fondi Pensione) nell’ultima “Relazione Annuale” ci indica che il tasso “è elevato laddove l’offerta previdenziale è completata da iniziative di tipo territoriale”.

Attrattività del territorio e consapevolezza rispetto al futuro: due temi che si intersecano e che potrebbero darci delle interessanti chiavi di lettura, per il futuro demografico e previdenziale della nostra regione ma anche, più in generale, dell’Italia intera.

VUOI DIRE LA TUA? Lascia il tuo commento sulla nostra pagina Facebook

POTREBBE INTERESSARTI ANCHE

![]() CAMBIANO GLI SCENARI, CAMBIANO I COMPARTI DEL FONDO

CAMBIANO GLI SCENARI, CAMBIANO I COMPARTI DEL FONDO

A TU PER TU CON IL DIRETTORE

![]()