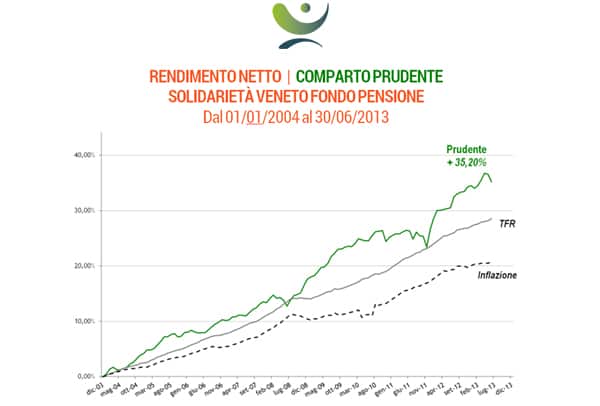

Prudente

Potenziali aderenti: lavoratori con un orizzonte temporale indicativamente inferiore ai 10 anni. In altre parole il comparto si rivolge a quei lavoratori che, pur non essendo nell’immediata prossimità del “traguardo pensionistico”, hanno comunque maturato molti anni di anzianità contributiva al Fondo (e dunque anche un patrimonio particolarmente consistente). Il comparto si rivolge altresì a quei lavoratori che privilegiano, nella loro strategia di investimento, aspetti etici e di responsabilità sociale, prima ancora che l’analisi del classico binomio rischio – rendimento.

Come investe: 85% obbligazioni quotate “standard” (titoli di debito governativi e corporate), 5% investimenti obbligazionari “focus geografico territoriale”, 10% titoli azionari a carattere “socialmente responsabile”.

I risultati dal 01/01/2004: +35,20%

Il Prudente chiude il II trimestre 2013 a + 0,53% (benchmark + 0,60%). Crescita contenuta, nella logica che ha caratterizzato il comparto fin dalla sua attivazione. Una dinamica ben evidenziata dal grafico qui sopra, da cui si evince, anche a colpo d’occhio, tale caratteristica del comparto: il Prudente ha chiuso tutti i 10 anni della gestione con il segno “+”. In un contesto nel quale anche i titoli di stato non possono più essere considerati completamente privi di rischio (free – risk), la sostenibilità dei risultati nel medio – lungo periodo diviene un valore da ricercare ed incrementare. Dal 01/01/2004 il Prudente ha ottenuto il + 35,20% netto (rivalutazione del Tfr “in azienda” +28,48%).

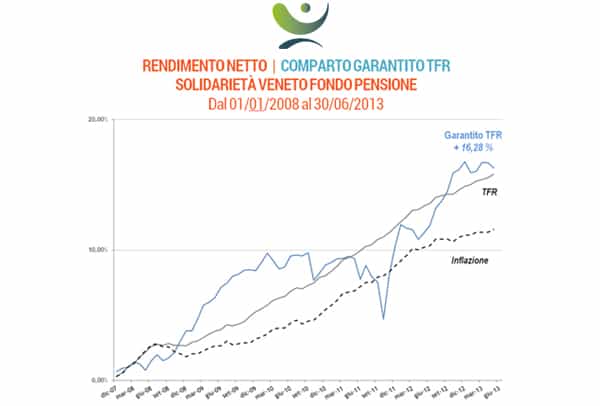

Garantito Tfr

Potenziali aderenti: Aderenti in pensione o lavoratori in prossimità del pensionamento.

Come investe: 95% obbligazioni quotate “standard” (titoli di debito governativi e corporate), 5% titoli azionari “area Euro”

I risultati dal 01/01/2008: +16,58%

Da inizio anno, la gestione del Garantito TFR ottiene il + 0,10% (benchmark 0,61%, rivalutazione del TFR +1,04%). Risultato “sottotono”, per il comparto a “rischio minimo”, spiegabile con la scelta del gestore di contenere la durata media dei titoli di portafoglio in vista della prima scadenza della convenzione (31/12/2013) occasione nella quale il gestore dovrà essere pronto ad attribuire l’eventuale incremento derivante dalla garanzia alle posizioni che abbiano registrato un rendimento inferiore a quello minimo garantito.

Ecco quindi che il parametro da tenere a riferimento, per gli iscritti a tale comparto, non è forse il rendimento effettivo netto della gestione finanziaria, ma quello “minimo garantito”, ovvero la rivalutazione del TFR. In tal senso osserviamo che dal 01/01/2008, il risultato del comparto è pari a + 16,28% netto (leggermente superiore alla rivalutazione del TFR + 15,65%); dal 01/01/2011, il risultato è invece pari a + 7,42% netto, leggermente inferiore alla rivalutazione del Tfr 7,61%. Sarà interessante verificare l’evoluzione dei rendimenti in questi ultimi mesi per capire se e in che misura il gestore Cattolica Assicurazioni dovrà intervenire con l’attribuzione delle garanzie in modo analogo a quanto occorso con il primo consolidamento (31/12/2010).