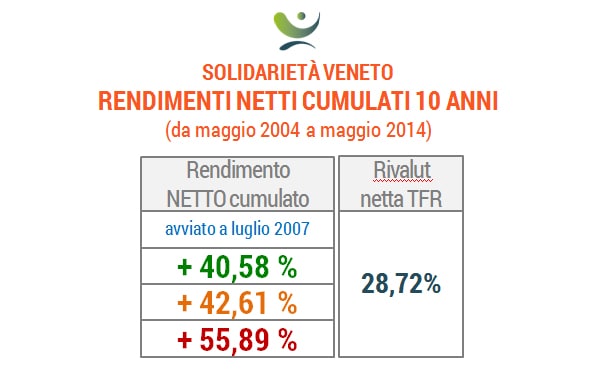

Un mese quindi complessivamente positivo, nel quale ci pare peraltro interessante rilevare il significativo livello di volatilità (peraltro non paragonabile ai livelli misurati nel 2011) registrato sui mercati azionari ed obbligazionari italiani. I grafici ci indicano come i prezzi delle due “asset class” abbiano sofferto in modo analogo (fenomeno della correlazione) attorno alla metà del mese, per poi riallinearsi al trend positivo dei mercati internazionali nell’ultima settimana. Il nostro paese tende, in effetti, a risentire più di altri di talune criticità esogene: nel mese in questione, ad esempio, i prezzi dei titoli hanno subìto l’incertezza legata alle elezioni per il rinnovo del parlamento europeo e alle contrastanti aspettative circa le misure di politica monetaria della BCE.

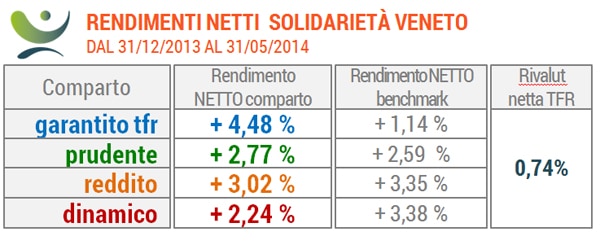

Garantito Tfr

Parallelamente alla riduzione dei tassi ecco l’ormai consueto, nel 2014, incremento di valore quota per il Garantito Tfr: +0,71 in maggio (benchmark netto 0,27) per un risultato da inizio anno pari a + 4,48% (benchmark netto 1,14%). Una performance oltremodo positiva per un comparto che investe il 95% delle risorse in obbligazioni ad alto rating, ma che va posta in relazione anche con gli scenari futuri. L’incremento di valore dei titoli comporta infatti una riduzione dei rendimenti prospettici e, in questo senso, va sottolineato il “valore aggiunto” offerto dalla garanzia che caratterizza il comparto.

Prudente

Il comparto Prudente, +0,84 a maggio (benchmark netto + 0,79), per un +2,77% netto (benchmark netto 2,59%) da inizio anno, continua a maturare rendimenti in linea, e forse anche superiori, alle aspettative dell’aderente “medio”, ossia del lavoratore che presenta un orizzonte temporale d’investimento breve/medio (inferiore ai dieci anni).

Reddito

La buona performance di maggio (+1,04% netto – benchmark netto 1,03%) del Comparto Reddito, porta il risultato da inizio anno ad un + 3,02% netto (benchmark netto 3,35%). Decisivo in questo senso l’apporto positivo dei mercati azionari, in particolare USA, Giappone e anche Italia, nella seconda metà del mese.

Dinamico

I mercati azionari internazionali trascinano anche il Dinamico che, nel mese, registra un ottimo + 1,73% (benchmark netto 1,80%), per un +2,24% (benchmark netto 3,38%) complessivo nel 2014. In un solo mese, il comparto del Fondo riservato ai più giovani e caratterizzato non a caso da maggiori livelli di volatilità, dopo la stabilità dei primi mesi dell’anno, recupera e si porta a rendimenti nettamente superiori alla rivalutazione del Tfr in azienda.