Il paradigma che ha caratterizzato la prima parte dell’anno, (crescita moderata, bassa inflazione e banche centrali accomodanti), ha generato rendimenti dignitosi ed una forte riduzione della volatilità. Un fenomeno particolarmente evidente quando si ha a che fare con asset ben diversificati, come nel caso dei comparti Reddito e Dinamico di Solidarietà Veneto. Questa situazione di “bonaccia” spinge i risparmiatori verso una minore avversione al rischio che si traduce talvolta in scelte di investimento non coerenti con il proprio orizzonte temporale. Come Fondo Pensione ci sentiamo in dovere di portare l’attenzione del lettore sul tema della sovraesposizione al rischio, specialmente nell’investimento previdenziale ed in modo particolare dopo molti anni di mercati positivi sia per le azioni che per le obbligazioni .

Nonostante uno scenario che, nei numeri, si presenta “pericolosamente tranquillo”, non mancano gli spunti di interesse: primo fra tutti il dibattito sui tempi ed i modi con cui le banche centrali (soprattutto Fed e BCE) realizzeranno il possibile rientro dalle politiche espansive con intuibili conseguenze sui tassi di interesse . Dall’altro lato il dollaro USA paga alcune debolezze interne, (es. questione “Russiagate”) con evidenti riflessi sugli investimenti espressi nella divisa statunitense .

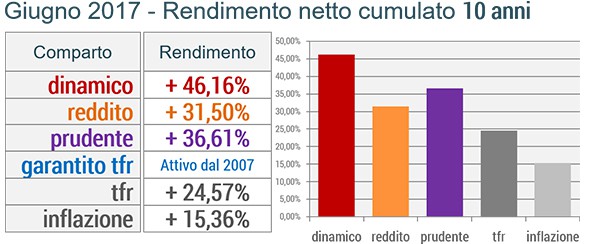

Ecco dunque la situazione aggiornata dei comparti di Solidarietà Veneto al “giro di boa” semestrale:

Dinamico

Con il -0,06% di giugno il comparto chiude il quadrimestre più stabile degli ultimi dieci anni : un riscontro davvero particolare. Il rendimento da inizio anno è positivo: +1,74% netto (benchmark netto +1,82%). Il comparto, grazie alle differenti tipologie di asset class presenti in portafoglio (investimenti diretti, mandato a focus geografico, ecc.) neutralizza quasi completamente gli effetti della correzione di borsa vista alla fine del mese e l’andamento negativo della componente obbligazionaria.

Reddito

Giugno leggermente negativo (-0,37%) per il comparto, pur sempre in un ambito di complessiva stabilità, che si protrae da qualche mese. La performance netta da inizio anno resta positiva (+0,31%) ed allineata al rendimento netto del benchmark (+0,34%). Anche in questo caso, come per il “Dinamico”, la forte diversificazione compensa gli effetti delle, seppur contenute, svalutazioni sui titoli di stato ed il rafforzamento dell’euro nei confronti del dollaro americano.

Prudente

Il risultato registrato nel mese (-0,40%) porta il rendimento netto da inizio anno a -0,07% (benchmark -0,21%). La performance risente, seppur in misura contenuta, delle aspettative (moderatamente rialziste) sui tassi, che penalizzano la valutazione dei titoli di stato e, più in generale, delle obbligazioni. Approfondiamo, con l’occasione, il caso del “Prudente”, allargando l’osservazione ad un periodo storico più ampio, per agevolare una lettura più profonda, anche in chiave prospettica. Il comparto investe l’85% delle risorse in titoli obbligazionari, strumenti che nel passato recente hanno consentito al Prudente performance molto brillanti (anche superiori a quelle del “Reddito”). Il motivo va ricercato nell’incremento di valore delle obbligazioni derivante dal ribasso dei tassi di cui tante volte abbiamo scritto attraverso questa circolare: le politiche espansive delle banche centrali (soprattutto la BCE), nel momento in cui hanno comportato una compressione dei rendimenti, hanno altresì reso più appetibili i titoli obbligazionari in circolazione (compresi quelli presenti nel portafoglio di questo comparto) così che il loro valore si è incrementato, con il conseguente effetto positivo sul valore quota.

Ora assistiamo, seppur in misura complessivamente ancora modesta, al fenomeno opposto. Possiamo dire che nella combinazione di tali due momenti storici il comparto realizza il suo rendimento atteso che si posiziona su un valore intermedio fra quello molto abbondante degli anni passati e quello più ridotto che si sta realizzando nell’ultimo biennio. Un aspetto interessante sul quale il risparmiatore è bene che si focalizzi in prospettiva, eventualmente anche confrontandosi con la Funzione finanza del Fondo .

Garantito Tfr

Il Garantito Tfr chiude il mese di giugno con un +0,07%, per un rendimento netto da inizio anno pari a +0,15% (benchmark +0,01%). In uno scenario “piatto” come quello attuale, gli aderenti che scelgono il “Garantito TFR” sono forse più interessati al rendimento minimo garantito che, come sappiamo, corrisponde alla rivalutazione netta del TFR: l’aderente che avesse scelto il comparto ad inizio anno e richiedesse la prestazione pensionistica complementare (capitale o rendita), beneficerebbe, al 30 giugno, di un rendimento pari al 1,12% netto: un dato, con i tassi attuali, più che dignitoso .

POTREBBE INTERESSARTI ANCHE

![]() I RENDIMENTI DI MAGGIO 2017

I RENDIMENTI DI MAGGIO 2017

I RENDIMENTI DI APRILE 2017

GARANTITO: UN OMBRELLO PER RIPARARSI DA INFLAZIONE E TASSI BASSI

SORPRESA: TORNA LO SPREAD E IL DINAMICO RIPRENDE QUOTA

TRE ANNI DI “FOCUS GEOGRAFICO”: BILANCIO DI METÀ PERCORSO

ITALIANI POCO INFORMATI (E NON AMANTI DEL RISCHIO)

MENO TASSE, PIÙ ECONOMIA: RICONOSCIUTO IL CREDITO D’IMPOSTA

SOLIDARIETÀ VENETO: AVANTI CON GLI INVESTIMENTI TERRITORIALI

![]()