A valle della breve analisi sui primi due mesi dell’anno, potremo mettere assieme:

- il passato: bilancio personale che ogni iscritto potrà trovare nell’ “estratto conto”;

- il presente: andamento recente dei mercati finanziari;

- il futuro: pianificazione del percorso anche in base al nuovo assetto dei i comparti di Solidarietà Veneto nel prossimo triennio.

In questo modo ciascun aderente potrà decidere consapevolmente in che maniera impostare il proprio investimento previdenziale.

Una scelta da non sottovalutare e, rispetto alla quale, occorre tenere presente che la struttura di Solidarietà Veneto è sempre a disposizione per qualsiasi approfondimento.

Il contesto finanziario

Il 2016 si è aperto… Allo stesso modo in cui si era chiuso il 2015, ovvero all’insegna di una forte volatilità che ha fatto sbandare in maniera decisa i mercati, specialmente quelli azionari.

Il fenomeno è stato molto violento nel mese di gennaio; a febbraio si è mitigato, mentre a marzo assistiamo ad una maggiore stabilità se non addirittura a qualche segnale di ripresa.

Lo scenario economico e finanziario che caratterizzerà i prossimi mesi non sarà certamente banale. L’interpretazione per il risparmiatore è complessa: da un lato abbiamo i titoli obbligazionari (compresi i titoli di Stato) i cui rendimenti sono stati schiacciati in basso dalle politiche espansive delle banche centrali.

Dall’altro i mercati azionari, i cui valori ci sono accresciuti sensibilmente nell’ultimo quadriennio e, come altre volte accennato, forse non rappresentano più in maniera del tutto fedele il valore delle aziende sottostanti.

Muoversi con prudenza è d’obbligo, ma importante sarà soprattutto utilizzare in maniera attenta le caratteristiche che solo un Fondo pensione, quale Solidarietà Veneto può vantare:

- la fortissima diversificazione,

- il lungo orizzonte temporale,

- i costi di gestione molto bassi

- la capacità di assistere gli aderenti nel loro percorso.

Quest’ultima caratteristica, in particolare, può trasformare un fattore critico, quale la volatilità, in un elemento di successo per il proprio investimento. La parola chiave è pianificazione: progettare un percorso seguendo regole e non lasciarsi guidare dalla casualità.

Analisi dei risultati

Andiamo a rappresentare nel dettaglio i risultati comparto per comparto.

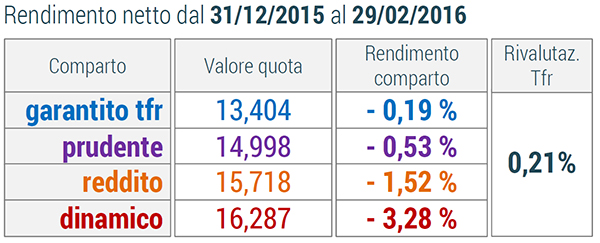

Garantito Tfr

La volatilità dei mercati azionari non ha inciso sul risultato del comparto Garantito Tfr; nel bel mezzo della “tempesta”, la gestione ha consentito al valore quota di restare in linea con quello registrato al 31 dicembre 2015. -0,19% il risultato nei primi due mesi dell’anno (Benchmark -0,26%).

Un risultato in linea con le aspettative che il lavoratore vanta rispetto alla scelta del comparto il cui profilo è adatto a chi intende contenere il rischio soprattutto se si trova a pochi anni dalla pensione ed ha accumulato un patrimonio consistente. Si ricorda tra l’altro che, fino al 31 dicembre 2019, il comparto gode di una preziosa caratteristica, ossia la presenza della garanzia di restituzione del capitale versato e di un rendimento almeno pari alla rivalutazione del TFR.

Prudente

Leggero calo per il comparto nei primi due mesi dell’anno: -0,53% il risultato netto (benchmark -0,35%). Incide lievemente in questo caso la componente azionaria, mediamente pari al 10% del patrimonio.

Si raccomanda agli iscritti del comparto di verificare il proprio posizionamento alla luce della modifica che sarà portata al comparto stesso a partire dal mese di maggio (incremento parte azionaria il 15%).

Reddito

Il comparto, da inizio anno alla fine di febbraio, registra un – 1,52% netto (benchmark -1,55%) dovuto essenzialmente all’andamento negativo dei mercati azionari. Per spiegare quanto accaduto basti pensare che nello stesso periodo, l’indice ftse mib, che rappresenta l’andamento della borsa italiana, ha perso oltre il 17% toccando addirittura, attorno a metà febbraio, un pesante – 26%.

La flessione molto più contenuta registrata dal comparto, è dovuta naturalmente alla diversificazione dell’investimento sia sul fronte obbligazionario (75% del patrimonio) sia relativamente al l’investimento in “capitale” (Equity), diversificato fra aziende quotate (su base mondiale) e aziende non quotate.

Crediamo che, per gli scritti al comparto Reddito, questo sia il momento adatto per una valutazione attenta della propria propensione o avversione al rischio. Molti degli aderenti che hanno scelto il comparto (47% del totale degli iscritti) stanno infatti maturando dei rendimenti medi netti molto buoni, dovuti ovviamente alle performance positive degli ultimi anni.

La completezza dell’informativa a disposizione, in particolare con riferimento al rendimento effettivamente maturato (Comunicazione periodica agli iscritti), potrebbe consentire, soprattutto agli iscritti più “anziani”, una riflessione che potrebbe anche portare ad un più corretto posizionamento (magari sul comparto Prudente o sul comparto Garantito TFR).

L’occasione giusta, insomma, per un confronto con il Fondo, in modo tale da potersi accertare della coerenza del percorso di investimento prescelto.

Dinamico

Il Dinamico è naturalmente il comparto che più di tutti ha sofferto le difficoltà dei mercati azionari, registrando da inizio anno alla fine di febbraio un – 3,28% netto (benchmark -2,41%). I numeri che stiamo registrando nel mese di marzo, che peraltro non è ancora chiuso e dunque non sono definitivi, ci fanno pensare a una ripresa.

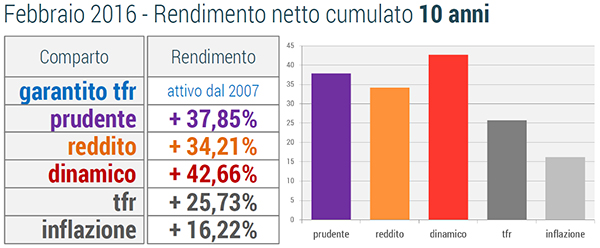

In altre parole, come tante volte spiegato, specialmente nel 2015, qui siamo davvero nel regno della volatilità. Volatilità dei rendimenti che caratterizza il comparto Dinamico fin dalla sua origine, ovvero dal 2002, e che quindi non ci stupisce più di tanto.

Chi sceglie questo comparto, e di norma si tratta degli aderenti più giovani, ipotizza anzi di trarre beneficio dalla maggiore volatilità, per poter realizzare rendimenti più alti nel lungo periodo. Per esempio, chi ha scelto il comparto Dinamico nel 2007, all’epoca del silenzio assenso, oggi sta maturando rendimenti netti annui veramente molto buoni, grazie soprattutto all’efficace capitalizzazione, conseguenza dei ribassi registrati nel 2008 (Lehman Brothers) e dei successivi forti rialzi.

Anche per quanto riguarda gli iscritti al Dinamico (soprattutto quelli più anziani, che avranno probabilmente maturato consistenti patrimoni) questo complicato bimestre potrebbe rivelarsi utile a ripensare il proprio posizionamento.

Opposta invece la situazione di chi ha scelto il comparto Dinamico recentemente: tipicamente si tratta di aderenti giovani, che stanno assistendo a dei ribassi in avvio del loro piano previdenziale. In questo caso la consistenza dell’orizzonte temporale (mancano ancora tanti anni al pensionamento), combinata con una dimensione dell’investimento ancora contenuta, consentono di approcciare con serenità questa fase complicata.

Se le aspettative di rendimento del comparto Dinamico dovessero realizzarsi, chi avesse avviato di recente il proprio investimento previdenziale in questo comparto, potrebbe beneficiare di un effetto capitalizzazione particolarmente efficace. Un po’ come è accaduto a quegli aderenti che scelsero il Dinamico nel 2007.

POTREBBE INTERESSARTI ANCHE

![]() SIGNORI, SI CAMBIA! (TAPPA 3/3)

SIGNORI, SI CAMBIA! (TAPPA 3/3)

SIGNORI, SI CAMBIA! (TAPPA 2/3)

SIGNORI, SI CAMBIA! (TAPPA 1/3)

AL VIA LA BUSTA ARANCIONE (STAVOLTA È VERO)

2016: AUMENTA L’ETÀ PER ACCEDERE ALLA PENSIONE

MERCATI FINANZIARI: IL PUNTO CON IL DIRETTORE

SOLIDARIETÀ VENETO: AVANTI CON GLI INVESTIMENTI TERRITORIALI

INVESTIMENTO NELLE PMI: PRIMA VOLTA PER UN FONDO PENSIONE

LA STORIA DI LEONARDO E MICHELE

![]()