La “cartolina” dell’estate 2021, assieme alla serenità delle nostre vacanze, ci raffigura pure quella dei mercati finanziari, che han deciso di farsi beffa dei grattacapi (…vaccini, inflazione, Afghanistan…) continuando a crescere. Ma, con l’inizio dell’autunno, è bene guardare avanti. Con i piedi per terra!

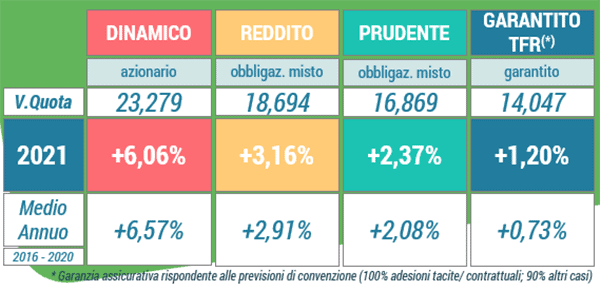

…prima di cominciare… “sbrighiamo la pratica” del commento sulle performance finanziarie agostane, che può essere evasa rapidamente: buoni i risultati sui comparti a più elevata esposizione azionaria – o tuttalpiù – stabilità, in quelli meno aggressivi. La serenità delle valutazioni agostane che, al solito, condividiamo al termine delle attività “certificative” mensili, rischia tuttavia di defocalizzarci. E allora, forti di un “rassicurante” passato, lasciamo da parte lo “specchietto retrovisore”, cogliendo l’occasione per riflettere sulla prospettiva.

Da dove partire se non dalla concretezza del “sentiment” che registriamo nelle aziende visitate quotidianamente nella nostra attività informativa. La voce è pressoché unanime: “i volumi crescono, il lavoro è tanto, ma mancano le materie prime. Ed i prezzi salgono…”. In poche parole, la positiva percezione di un’economia ancora in fase di rimbalzo, dopo la frenata del 2020, comincia a fare i conti con il possibile rallentamento determinato dal fattore “materie prime” e con lo spauracchio dell’inflazione.

Nuovo trend o fiammata temporanea? Difficile rispondere, anche perché la questione si lega ad un altro fattore chiave: l’abbondante liquidità.

Agli anni del “quantitative easing”, con le banche centrali impegnate a sostenere l’economia, per contenere gli effetti delle crisi (dai Subprime allo spread…), seguono ora i piani a sostegno della “transizione” (come il PNRR): nuove risorse per risollevarci – stavolta – dal baratro sanitario e per proiettarci in un rinnovato sistema, quello dell’economia sostenibile.

Un afflusso di risorse, alimentato dal debito, che talvolta viene evocato quale causa di un’inflazione già fattuale, ossia quella dei mercati finanziari.

Focalizzandoci sul significato delle parole… Inflazione significa aumento dei prezzi e, di certo, i prezzi che più abbiamo visto aumentare negli ultimi anni sono proprio quelli delle obbligazioni (con i progressivi ribassi dei tassi) e ancor più delle azioni.

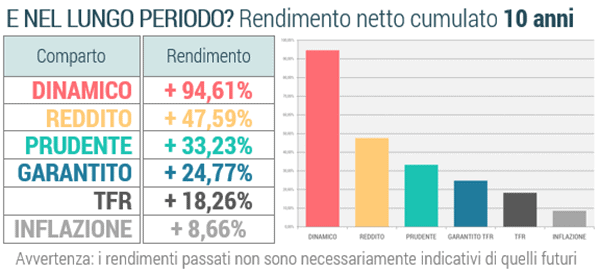

Applaudono evidentemente gli investitori tutti, piccoli e grandi. compresi quelli previdenziali. Qualche numero (che ci riguarda da vicino): il Comparto “Dinamico”, oggi investito mediamente al 54% in azioni e al 46% in obbligazioni, sfiora al 31 agosto il 100% (94,6% per l’esattezza) di rendimento netto nel decennio!

Anche la stretta attualità finanziaria rispetta tutto sommato tale copione: ad inizio agosto abbiamo assistito ad un ulteriore rialzo dei prezzi delle obbligazioni, probabilmente sulla spinta del possibile rallentamento dell’economia. È così che il volume dei bond con rendimenti negativi ha toccato i massimi degli ultimi sei mesi (oltre 16.000 miliardi di dollari). A sgonfiare la tendenza è bastato un annuncio della FED che, nell’annuale simposio di Jackson Hole (USA), ha prospettato l’ipotesi di ritiro degli stimoli a sostegno dell’economia.

Crescita nel passato e incertezza in prospettiva anche per i mercati azionari. Un dato: il “rally” iniziato a novembre 2020 nei mercati USA, ad agosto ha toccato quota “200 giorni” consecutivi senza mai segnare un calo maggiore del 5%: un evento che pare sia avvenuto solo altre 6 volte nella storia. Questo nonostante non siamo mancati fenomeni potenzialmente rischiosi: pensiamo, ad esempio, alla drammatica uscita USA – NATO dall’Afghanistan ed il contemporaneo ritorno dei talebani – evento geopolitico di risonanza storica – che non hanno di fatto impattato sui mercati.

Nei giorni in cui scriviamo osserviamo tuttavia qualche sbandamento: gli indici di borsa – in maniera pressoché indistinta – stanno infatti ripiegando. Da oriente giunge infatti la notizia del possibile default di Evergrande, colosso immobiliare che evoca lo “spettro” di una nuova Lehman in versione cinese. Rimandiamo alle nostre valutazioni di fine settembre per un commento a “mente fredda” sull’evoluzione di tale racconto.

Per chiudere, non possiamo scordare la questione Coronavirus che, volenti o nolenti, da un anno resta al centro dello osservatorio sanitario, ma anche economico. Il tema delle varianti, delle vaccinazioni, della loro efficacia, delle opinioni avverse, condizionano infatti non solo il rapporto fra cittadini, amici, famigliari… ma anche l’andamento dei mercati finanziari.

Un andamento economico complessivamente positivo, che si auspica possa ancora alimentare la progressione dei mercati finanziari, ma nel quale permangono molte incognite, con le quali il risparmio previdenziale da tempo ha imparato a convivere, attrezzandosi con consapevolezza.

Anche per questo il Fondo sta presidiando con attenzione l’azione dei gestori finanziari e – parallelamente – sta proseguendo nella propria attività di diversificazione degli asset, ricercando strumenti di qualità, idealmente decorrelati rispetto ai possibili effetti derivanti da eventuali shock esogeni.

Ma anche gli iscritti possono contribuire ad ottimizzare la gestione delle proprie risorse, mantenendo un atteggiamento “previdenziale”, nel quale la propensione al rischio resti dinamicamente correlata all’evolversi degli orizzonti temporali, magari attraverso il supporto della tecnologia che, per quel che ci riguarda, si concretizza nel “Percorso Previdenziale Ideale” (PPI).