La garanzia: una sicurezza su cui contare

Il comparto garantisce la restituzione del capitale ed un rendimento minimo almeno pari alla “soglia di garanzia” ovvero il tasso di rivalutazione del TFR “in azienda” (o all’INPS, nel caso di aziende con più di 50 dipendenti).

Si tratta di una condizione particolarmente vantaggiosa in situazioni di mercato come quelle attuali (per maggiori info vedi anche I rendimenti di dicembre 2016).

Qualora il rendimento di mercato, rappresentato dalla variazione del valore quota, fosse inferiore alla soglia sopra descritta quanto, il gestore provvederà ad integrare la differenza direttamente nella posizione di ciascun iscritto.

Quando si “fanno i conti”?

La garanzia, e quindi l’eventuale integrazione della posizione, si attiva alla scadenza del contratto con Cattolica Assicurazioni (convenzione di gestione; 31/12/2019) oppure al momento in cui si verifica uno dei seguenti “eventi garantiti”:

- pensionamento

- decesso

- richiesta di riscatto a seguito di invalidità permanente

- richiesta di riscatto a seguito di inoccupazione per oltre 48 mesi.

I risultati: passato e futuro

Dal 31/12/13, ultimo rinnovo della convenzione con Cattolica, al 31/12/16, il comparto ha registrato un rendimento netto complessivo del +10,98% (+3,53% medio anno) netto, decisamente superiore alla rivalutazione del TFR nello stesso periodo che è stata pari al +4,13%; (+1,36% medio annuo).

L’iscritto al comparto (tipicamente un pensionando che dispone di una corposa posizione accumulata in tanti anni di versamento), in caso di liquidazione realizzerebbe oggi un cospicuo guadagno, ben superiore alla rivalutazione del TFR.

L’ottimo risultato, frutto della particolare congiuntura, caratterizzata da una prolungata fase di diminuzione dei tassi (aumento del valore dei titoli) rappresenta una fotografia del “passato”.

Il contesto però sta cambiando: la ripresa dell’inflazione e il rialzo dei tassi devono far riflettere ogni risparmiatore perché potrebbero comportare, di qui in avanti, una dinamica opposta, ossia una riduzione del valore dei titoli in portafoglio, con ripercussioni negative sui rendimenti finanziari.

Solidarietà Veneto: la soluzione per chi vuole contenere il rischio

Chi volesse decidere di proteggere il proprio risparmio in questi mesi potrebbe quindi scegliere il Garantito TFR: nessuna preoccupazione qualora il rendimento finanziario maturato dovesse essere inferiore al “minimo garantito”.

È proprio questo il caso in cui la posizione verrebbe integrata dal gestore, proteggendo l’investimento anche nello scenario sfavorevole.

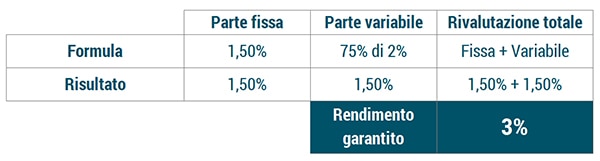

Come si calcola il “rendimento minimo garantito”?

Cattolica Assicurazioni garantisce un rendimento almeno pari alla rivalutazione del TFR “in azienda”, che viene stabilito dalla legge, ed è pari all’1,5% + il 75% dell’indice ISTAT di inflazione.

Il rendimento minimo garantito, quindi, segue l’andamento dell’inflazione. Per esempio con un’inflazione del 2% il rendimento minimo garantito (lordo) sarà pari all’3%.

Con un’inflazione del 4% il rendimento minimo garantito (lordo) sarebbe pari al 4,5%, e così via.

Una scelta in più per chi giunge alla pensione

Fino al 31/12/2019 (scadenza della convenzione con Cattolica) i risparmiatori che abbiano una bassissima propensione al rischio o i lavoratori che siano prossimi alla pensione possono contare, per il loro investimento previdenziale, su questa significativa garanzia.

Quali potrebbero però essere le opzioni alternative per chi, in questo triennio, raggiungesse il traguardo della pensione?

Vale la pena di porre l’accento sulla possibilità di scegliere, per l’erogazione finale, di una rendita pensionistica.

Il rendimento minimo garantito ad oggi offerto dal gestore delle rendite (Generali Assicurazioni) è infatti pari al 2,5%, ben superiore alla media dei tassi attualmente offerti dal mercato.

Chi sceglie oggi la “rendita” avrà la possibilità di beneficiare vita natural durante di un rendimento minimo garantito particolarmente allettante.

Ma qui comincia un’altra storia che, data la particolarità, tratteremo in modo specifico prossimamente. Continuate a seguirci!

POTREBBE INTERESSARTI ANCHE

![]() I RENDIMENTI DI GENNAIO 2017

I RENDIMENTI DI GENNAIO 2017

SOLIDARIETÀ VENETO È IL MIGLIOR FONDO PENSIONE ITALIANO

SORPRESA: TORNA LO SPREAD E… IL DINAMICO RIPRENDE QUOTA

TRE ANNI DI “FOCUS GEOGRAFICO”: BILANCIO DI METÀ PERCORSO

ITALIANI POCO INFORMATI (E NON AMANTI DEL RISCHIO)

MENO TASSE, PIÙ ECONOMIA: RICONOSCIUTO IL CREDITO D’IMPOSTA

SOLIDARIETÀ VENETO: AVANTI CON GLI INVESTIMENTI TERRITORIALI

![]()