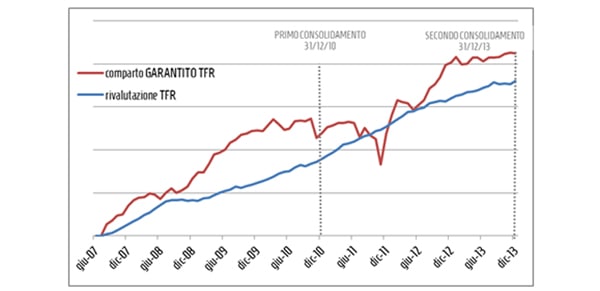

Vediamo, con il grafico seguente, l’andamento del rendimento minimo garantito e quello del comparto da quando esso è attivo.

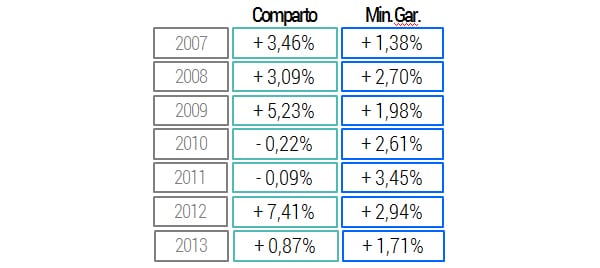

Nella tabella qui sotto invece riepiloghiamo il rendimento ottenuto dal comparto dall’anno del suo avvio alla fine del 2013.

I sei anni passati si sono configurati come test probante per il comparto. Dopo la relativa tranquillità dell’avvio (2007-2009), periodo caratterizzato da rendimenti buoni e superiori alla rivalutazione del TFR, ecco il biennio più complicato (2010-2011): la crisi greca e quella dello spread si abbattono sulla parte più sicura degli investimenti, ossia i titoli di stato (specialmente quelli del nostro paese). È in questi due anni che emerge la forza del comparto che «neutralizza» la volatilità del rendimento salvaguardando il potere d’acquisto del risparmiatore associato. Nel 2012 ritorna il «sereno»: lo spread rientra e i rendimenti ne beneficiano abbondantemente.

Dedichiamo al 2013 qualche riga in più, data la particolarità del risultato e la vicinanza temporale. Nell’anno il comparto beneficia della sovraesposizione ai titoli italiani, ma paga la scelta molto prudenziale del gestore, che ha azzerato l’esposizione alle azioni e ridotto la duration del portafoglio obbligazionario a meno di un anno (acquistando titoli con scadenza molto breve). Una strategia guidata dalla volontà di evitare di trovarsi, alla data di calcolo della garanzia (31.12.2013), con una forte esposizione al “rischio tasso”. Scelta comprensibile: un allargamento degli spread come quello del 2011 (e la conseguente riduzione di valore dei titoli) avrebbe impattato in modo pesante sui conti del gestore, che si sarebbe trovato a dover integrare i rendimenti in misura ben più consistente di quella registrata nel triennio appena concluso.

La garanzia: come funziona?

Un esempio può essere utile a comprendere il funzionamento del meccanismo di garanzia. Ipotizziamo il caso di un lavoratore iscritto a Solidarietà Veneto che, essendo prossimo al pensionamento, ha deciso decide trasferire la propria posizione dal comparto Prudente al Garantito Tfr ordinando uno “switch – in” (cambio di comparto) in data 31/01/2011.

Nel periodo considerato, 2011-2013, la gestione del comparto ha prodotto un rendimento cumulato netto pari a + 7,72% (2,65% medio netto annuo). Il minimo garantito (rivalutazione netta del Tfr “in azienda”), nello stesso periodo, ha registrato un rendimento cumulato del + 8,49% (+2,91% medio annuo netto).

In questo caso, essendo il capitale minimo garantito maggiore di quello maturato nel triennio, l’iscritto ha diritto ad una integrazione netta della posizione di 225 €.

Alla luce di quanto indicato nell’esempio, risulta evidente come sia sempre opportuno considerare i risultati del comparto Garantito Tfr in relazione alla presenza della garanzia e di come essa impatti sul capitale finale dell’iscritto.

Il Garantito TFR, poco “volatile” per natura (il 95% del patrimonio è mediamente investito in obbligazioni) può talvolta far comunque registrare delle oscillazioni nel valore degli investimenti (e dunque della quota). La presenza della garanzia assorbe anche questa, seppur minima volatilità, poiché ogni ad ogni aderente che accede alla prestazione pensionistica beneficia della verifica del «minimo garantito» e della conseguente integrazione, se dovuta. E’ la prerogativa di cui possono godere indistintamente tutti gli aderenti al comparto alla data del 31 dicembre 2013.

È chiaro che, a fronte del significativo livello di sicurezza offerto da tale assetto, il Garantito TFR ha registrato un forte «appeal» negli ultimi anni, specialmente in quelli più difficili (2008, Crisi Lehman e 2011, spread). Oltretutto la presenza di una linea di investimento così configurata, ha permesso di mettere a punto soluzioni di investimento come il MULTIPRODOTTO, schema molto apprezzato dagli associati che gestiscono in modo particolarmente attivo la propria posizione..

Per i prossimi 6 anni sono confermate le caratteristiche della convenzione in essere, in particolare con riferimento ai costi: uno dei punti di forza del comparto è dato dal fatto che l’eventuale integrazione a favore della posizione i cui rendimenti fossero inferiori alla «soglia di garanzia» deve essere tale da recuperare TUTTI I COSTI, ovvero la commissione di gestione, quella di garanzia, quella di banca depositaria e l’imposta sostitutiva. Uno schema che ha pochi eguali nel mercato e che, di fatto, neutralizza l’impatto dei costi fintantoché il rendimento non raggiunge il minimo garantito. L’aspetto non è banale: in alcuni prodotti a garanzia spesso la forbice tra ammontare garantito «lordo» e ammontare «netto» effettivamente riconosciuto non è per nulla trascurabile. Questo schema infine, grazie all’indicizzazione del rendimento, consente di mantenere il potere d’acquisto del proprio risparmio previdenziale. Una base di partenza solida sulla quale si appoggiano gli altri vantaggi della previdenza complementare (il contributo previsto dal contratto ed i vantaggi fiscali).