La valutazione dei costi di un fondo pensione è un aspetto estremamente importante: «su orizzonti temporali lunghi – ha dichiarato il Presidente f.f. Covip – differenze anche piccole nei costi producono effetti di rilievo sulla prestazione finale».

Lo scorso 30 giugno, durante un’audizione informale presso la Commissione Finanze e la Commissione Attività produttive, commercio e turismo della Camera dei Deputati, il Presidente f.f. Covip, tra le altre cose, si è soffermato su un tema centrale: i costi delle diverse forme di previdenza complementare. Le indicazioni che ne sono scaturite sono significative.

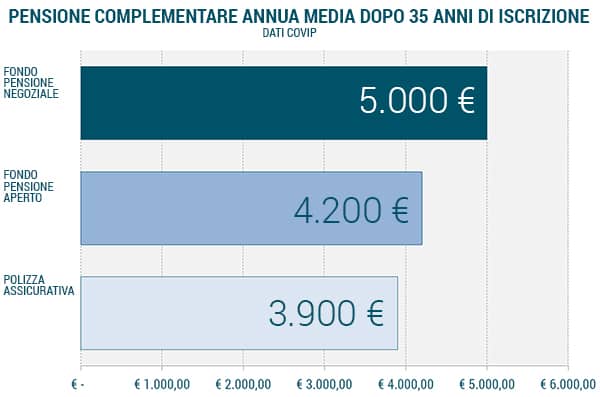

Ad esempio, dice la Covip, ipotizzando che su un periodo di iscrizione di 35 anni la pensione complementare ottenibile attraverso la partecipazione a un fondo pensione negoziale sia in media di 5.000 euro all’anno, la maggiore onerosità media dei fondi pensione aperti e dei PIP si traduce, a parità di altre condizioni, in una prestazione finale, rispettivamente, di circa 4.200 e 3.900 euro annui (vedi grafico qui sotto).

In conclusione, sottolinea Massicci: «In funzione della remunerazione della fase di collocamento i PIP sono in media più onerosi rispetto alle altre forme pensionistiche complementari».

Puoi confrontare tu stesso le differenze, in termini di capitale maturato, tra i diversi fondi pensione, utilizzando il calcolatore dei costi. Ti basterà selezionare il fondo aperto o PIP e confrontare i risultati.

Economie di scala: negoziali sì, PIP no

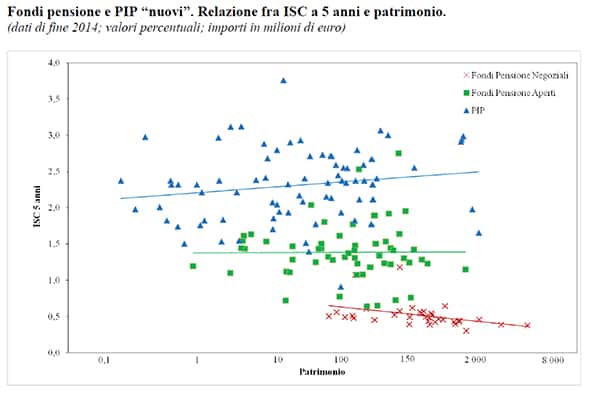

«La relazione che finora si è instaurata fra i costi praticati da ciascuna forma pensionistica e la rispettiva dimensione in termini di patrimonio gestito costituisce un elemento di particolare interesse» ha sottolineato il Presidente.

Come dimostra il grafico in basso, per i fondi pensione negoziali emerge una relazione inversa fra il livello dei costi praticati e la dimensione, evidenziando economie di scala specie sul fronte degli oneri amministrativi; «alcuni fondi – ha aggiunto Massicci – hanno già raggiunto dimensioni ragguardevoli anche nel confronto internazionale».

Viceversa, tale relazione inversa non si manifesta per le forme che raccolgono adesioni individuali e che sono collocate tramite reti di vendita (fondi pensione aperti e PIP): all’aumento della dimensione non si accompagna l’abbassamento dei costi. Gli aderenti a queste forme di previdenza complementare, quindi, in termini di costi, non traggono nessun beneficio dall’aumento dimensionale di fondi aperti e PIP.

ISC: Come valutare il “costo” del tuo fondo

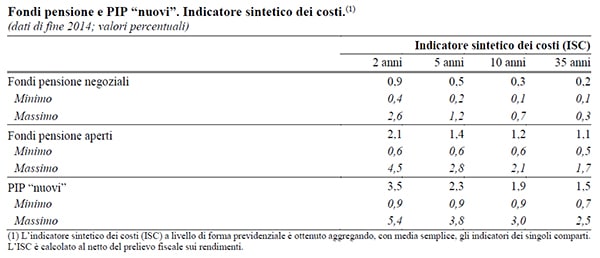

L’analisi sull’Indicatore sintetico dei costi (ISC), calcolato secondo una metodologia definita dalla Covip e uniforme per tutti i prodotti di nuova istituzione, conferma queste ampie differenze fra i valori medi registrati dalle diverse tipologie di forme.

Secondo i dati diffusi dalla Covip (in alto), i fondi pensione negoziali sono particolarmente competitivi in termini di costi: l’ISC medio è dello 0,9 % per periodi di partecipazione di 2 anni e si abbassa fino allo 0,2 su un arco temporale di 35 anni. Sugli stessi orizzonti temporali, l’ISC medio dei fondi aperti passa dal 2,1 all’1,1% mentre per i PIP si va dal 3,5 all’1,5%.