Il fondo pensione è lo strumento che ha il compito di affiancare l’aderente per realizzare, attraverso il risparmio, i suoi progetti per il futuro.

Una volta raggiunto il pensionamento è quindi una decisione personale capire come vedersi erogare il capitale accumulato, tra queste opzioni:

- tutto subito (100% in forma di capitale);

- capitale e rendita (50% capitale – 50% rendita);

- la rendita (100% in forma rendita).

Nella scelta della soluzione più adatta, entrano in gioco molteplici aspetti, sia di carattere personale che economico. Al momento della scelta, quindi, è sempre consigliabile avvalersi della consulenza e dell’assistenza fornita dal fondo pensione

Tutto subito (100% in forma di capitale)

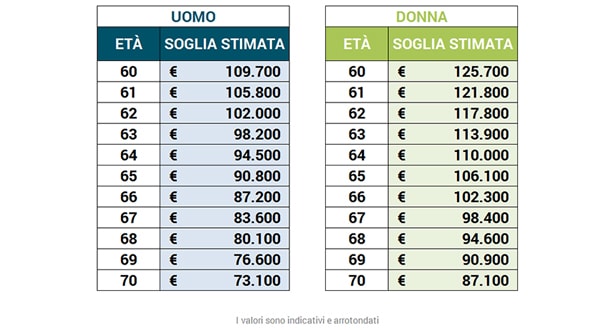

È possibile riscattare il 100% del montante maturato in forma di capitale, qualora l’importo della rendita, che si ottiene convertendo il 70% della somma maturata in rendita vitalizia immediata non reversibile, risulti inferiore alla metà dell’assegno sociale di cui all’art. 3 comma 6 e 7 della Legge n° 335 dell’8 agosto 1995.

Ragionando sui valori di quest’anno (2015), le soglie di montante maturato (a seconda dell’età) per poter optare per l’erogazione del 100% in forma di capitale sono:

Capitale e Rendita (50% capitale – 50% rendita)

È possibile decidere che la metà del montante finale venga erogato dal fondo in forma di capitale (quindi tutto in una soluzione), e la metà rimanente in forma di rendita, scegliendo la tipologia di rendita più adatta tra quelle disponibili.

La rendita (100% in forma rendita)

Completato il percorso di risparmio, si può optare di liquidare il capitale integralmente sotto forma di “seconda pensione”, scegliendo la tipologia di rendita più adatta.

![]()

CERCHI RISPOSTA AD UNA DOMANDA?

Scivici una mail o lascia il tuo commento sulla nostra pagina Facebook

![]()