Nessuna magia, lo confermiamo. Quali sono i segreti allora? Programmazione e tempo.

Il tempo, negli investimenti, è spesso un vantaggio. E se parliamo di familiari è anche di più: diventa un forte alleato.

Luca, i suoi caffè e il figlio Marco

Vediamo il caso di Luca, iscritto di 31 anni che ha scelto di risparmiare 250 € all’anno per suo figlio Marco, di 5 anni d’età (e con tanto tempo davanti a sé). Dalle tasche di Luca, però, “usciranno” 179 € (15 al mese), perché gli altri 71 saranno rimborsati nella Dichiarazione dei Redditi (per effetto della deducibilità fiscale).

Un sacrificio pari a 50 centesimi al giorno o, se volete, ad un caffè ogni due giorni.

Luca, eccoci alla programmazione, decide di risparmiare questa cifra fino a che Marco non terminerà gli studi, quando avrà raggiunto quindi un’età di più o meno 25 anni.

Quanto vale questa scelta per la pensione di Marco?

Utilizziamo un grafico, per rappresentare al meglio la situazione. La riga verde tratteggiata rappresenta i 179 € all’anno (250 – 71 di risparmio fiscale) che Luca ha risparmiato per suo figlio. La riga rossa, invece, rappresenta l’evoluzione del capitale maturato.

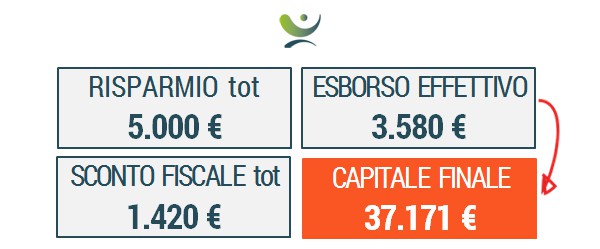

Dal 20° anno, fine del periodo del risparmio (nel quale sono stati destinati al fondo 3.580 €), Luca non ha più effettuato versamenti, ma la capitalizzazione non esaurisce la sua forza… Anzi, prosegue fino a raggiungere, al momento del pensionamento di Marco un valore di oltre 37.000 €!

Note metodologiche: il rendimento medio annuo netto considerato è pari al 4%. Le stime di Solidarietà Veneto vengono sempre costruite su criteri prudenziali. Il tasso utilizzato in questo caso, più alto rispetto al consueto, risulta congruo rispetto a tali criteri in quanto il periodo di capitalizzazione considerato nell’esempio va oltre la vita lavorativa del soggetto ed è quindi plausibile stimare un rendimento pari a quello ipotizzato.