Con il sistema contributivo, per calcolare l’importo della pensione, è sufficiente moltiplicare il totale dei contributi versati durante la propria carriera per il coefficiente relativo all’età del lavoratore alla data di decorrenza della pensione.

I coefficienti di trasformazione sono dunque valori che “traducono” in pensione annua il montante contributivo accumulato dal lavoratore.

![]()

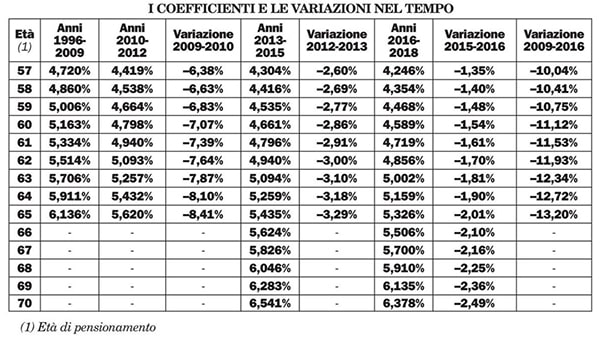

Tali coefficienti sono stati aggiornati, sulla base all’andamento della speranza di vita nel nostro Paese, lo scorso 1° gennaio 2016 ; prosegue così il lento abbassamento dei coefficienti stessi (e, quindi, dell’importo delle pensioni) iniziato alla prima revisione del 2010 (vedi tabella).

Gli impatti sull’importo della pensione

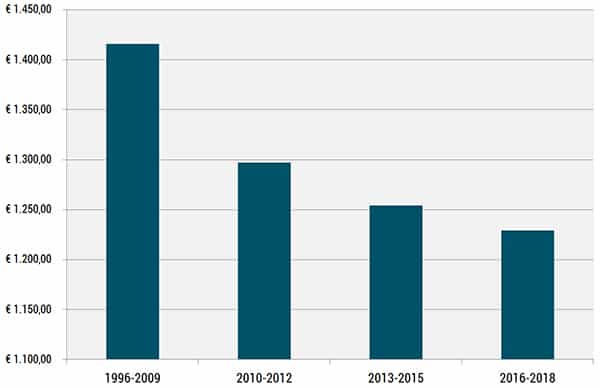

Considerando il pensionamento a 65 anni, ultimo dato utile per un confronto, l’effetto sull’importo della pensione è evidente.

A fronte di un ipotetico montante contributivo finale rivalutato pari a 300.000 euro, la pensione lorda erogata ad un lavoratore a 65 anni d’età si è così modificata:

- fino al 2009: 300.000 x 6,136% = 18.408 € annui, 1.416 € al mese

- fino al 2012: 300.000 x 5,620% = 16.860 € annui, 1.297 € al mese

- fino al 2015: 300.000 x 5,435% = 16.305 € annui, 1.254 € al mese

- fino al 2018: 300.000 x 5,326% = 15.978 € annui, 1.229 € al mese

Pianificare, adesso

Il prossimo adeguamento è già fissato per il 2019, con una novità: da quella data in poi gli aggiornamenti saranno biennali, esattamente come accade per la speranza di vita.

In un contesto come questo, considerando anche l’iniziativa “La mia pensione” inaugurata dall’INPS e le discussioni sulla “flessibilità in uscita“, non c’è tempo per abbandonarsi allo sconforto.

È più che mai opportuno dedicare, da subito, una piccola fetta del proprio tempo per:

- reperire tutte le informazioni utili riguardo il proprio orizzonte previdenziale,

- fissare i propri obiettivi per il futuro,

- tracciare, con l’ausilio di un partner fidato, il percorso per raggiungerli.

Allora, visto che siamo all’inizio di un nuovo anno, tra i nuovi propositi inseriamo: “pianificare la mia pensione“. Perché, si sa, avendo una mappa è più facile raggiungere la meta.

POTREBBE INTERESSARTI ANCHE

![]() 2016: AUMENTA L’ETÀ PER ACCEDERE ALLA PENSIONE

2016: AUMENTA L’ETÀ PER ACCEDERE ALLA PENSIONE

BOERI: TRENTENNI A RISCHIO POVERTÀ

BUSTA ARANCIONE: PARTENZA IN SALITA

COME SARÀ LA PENSIONE DI DOMANI?

PENSIONE INPS: COME FUNZIONA IL SISTEMA CONTRIBUTIVO

PENSIONI, IN ITALIA LA SPESA PIÙ ALTA D’EUROPA

RAPPORTO INPS: IL 2014 SI CHIUDE IN PASSIVO

POLETTI: PENSIONI FLESSIBILI PER AGEVOLARE I GIOVANI

BOERI: I 5 PUNTI PER RIFORMARE LE PENSIONI

![]()