I dati ISTAT

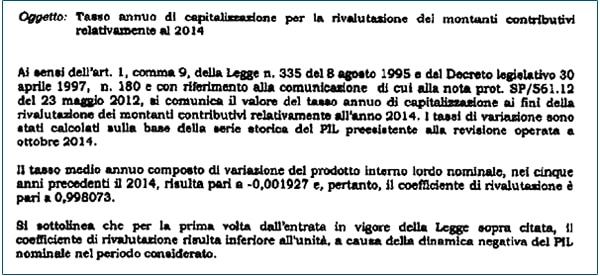

Il 27 ottobre scorso l’ISTAT (vedi sotto) ha comunicato il tasso di rivalutazione dei montanti contributivi per l’anno 2014; per la prima volta nell’epoca moderna (iniziata nel 1996) previdenziale siamo di fronte ad una rivalutazione negativa (svalutazione, insomma).

Per l’esattezza il coefficiente per rivalutare i contributi versati nell’anno in corso è 0,998073 (inferiore a 1 e, quindi, negativo).

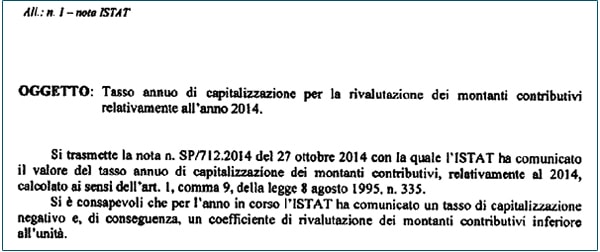

Il Ministero del Lavoro, sempre il 27 ottobre, ha a sua volta comunicato il tasso di capitalizzazione per l’anno in corso a INPS, Casse di previdenza, al Ministero dell’Economia e al Capo di gabinetto, prendendo atto che è negativo (vedi immagine qui sotto).

Rivalutazione negativa, ecco perché

La legge 335 dell’8 agosto 1995, meglio conosciuta come “legge Dini”, introducendo il metodo di calcolo contributivo per le pensioni, ha stabilito che la rivalutazione annuale del montante contributivo di ogni lavoratore dovesse essere effettuata tenendo conto del tasso medio annuo composto di variazione del prodotto interno lordo nominale riferita ai 5 anni precedenti.

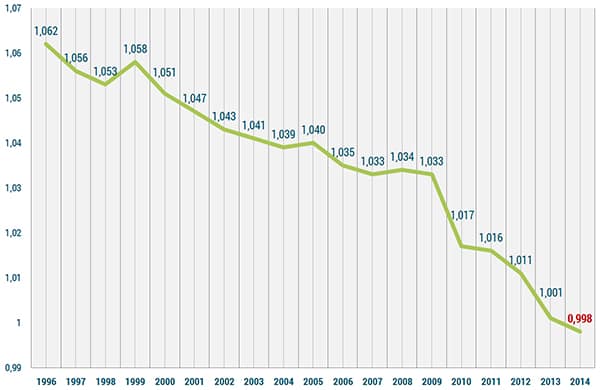

Per effetto dell’andamento negativo del PIL tra il 2009 e il 2013, nel 2014 il tasso di variazione è quindi pari a -0,1927.

Il risultato comunicato dall’ISTAT a fine ottobre, giunge al termine di una “caduta libera” iniziata a partire dal 2010 (vedi sotto, fonte “Il Sole 24 Ore”); una andamento che rispecchia chiaramente la situazione economico/finanziaria del nostro Paese.

Svalutazione… e adesso?

I tecnici sono già al lavoro. Il commissario straordinario dell’INPS Tiziano Treu ha scritto una lettera al Ministero dell’Economia e del Lavoro sottolineando la necessità di un intervento legislativo che chiarifichi la situazione.

Nella sua di nota di oggi, il Commissario straordinario ha evidenziato che il dispositivo della citata “legge Dini” ha previsto un meccanismo di rivalutazione e, proprio per questa natura, non ci possa essere una penalizzazione per i futuri pensionati.

La soluzione proposta dall’INPS, salvo contrario avviso dei ministeri interessati, è la “neutralizzazione” della rivalutazione negativa, da effettuarsi riportando al valore 1 il coefficiente di rivalutazione dei contributi relativi all’anno 2014.

Continua a seguirci, ti terremo aggiornato.

Ti aspettiamo anche su: #SALVIAMOILFUTURO per dire la tua sulle disposizioni della legge di stabilità che riguardano i fondi pensione. Lascia il tuo commento qui: www.solidarietaveneto.it/salviamoilfuturo. La tua citazione potrebbe essere pubblicata sulla nostra pagina Facebook.

Potrebbe interessarti anche:

Rapporto annuale INPS 2013

Legge di stabilità: un intervento che guarda lo specchietto retrovisore