Abbiamo visto nei passati post, come alla fine dell’anno scorso la Covip (Commissione di Vigilanza sui Fondi Pensione) abbia autorizzato l’allargamento della platea dei potenziali aderenti di Solidarietà Veneto, già fondo pensione più diffuso in regione, a tutti i lavoratori autonomi con partita iva e ai pensionati “di anzianità”.

Immaginare un pensionato che versa ad un fondo pensione può apparire paradossale, eppure la norma lo consente e la Covip, fin dal 2008, lo conferma.

Aldilà dell’aspetto strettamente pensionistico è chiaro che il pensionato “di anzianità”, attraverso l’adesione ad un fondo pensione punta probabilmente a trarre beneficio dalla normativa fiscale: potrà infatti dedurre ogni anno fino a € 5.164, ottenendo uno “sconto” pari all’aliquota IRPEF più elevata.

In fase di liquidazione, qualora il pensionato possa vantare almeno 5 anni di iscrizione al fondo, sarà applicata l’aliquota agevolata (15%, o inferire in base agli anni di iscrizione alla previdenza complementare).

ALCUNI ASPETTI UTILI DA SAPERE

- Requisito pensione di vecchiaia: ad oggi 67 anni;

- Requisito adesione al fondo: l’iscrizione è possibile i pensionati, che si trovano a meno di 1 anno dal compimento dell’età di accesso al pensionamento di “vecchiaia”, per cui, ad oggi, 66 anni (67-1); una volta associato, l’aderente può mantenere attiva la posizione fintantoché lo ritenga utile;

- Requisito di anzianità nel fondo: la tassazione ridotta al 15% sarà applicata qualora l’aderente abbia maturato un periodo di iscrizione a forme di previdenza integrativa di almeno 5 anni.

- Assenza di obblighi al versamento. È l’iscritto a determinare quanto e se versare: non è presente infatti alcun vincolo a versamenti annui obbligatori.

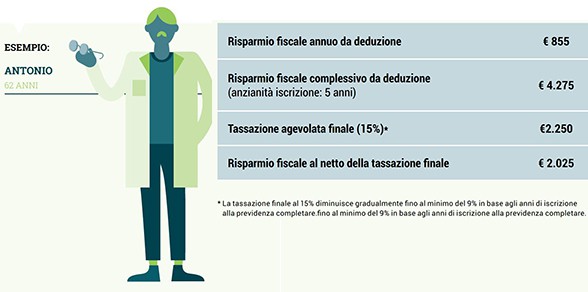

L’ESEMPIO DI ANTONIO

Antonio, 62 anni, ha avuto accesso alla pensione “anticipata” e percepisce una pensione lorda annua di € 23.000 (circa € 1.300 netti al mese).

Antonio, per beneficiare del vantaggio fiscale, decide di accantonare 3.000 € annui per un periodo di 5 anni (fino ai 67). La deducibilità dal reddito che comporta un risparmio pari all’aliquota marginale IRPEF ovvero, in questo caso, al 27%, più le eventuali addizionali (1,5%; misura indicativa: dipende dal comune di residenza).

Il risultato? Un risparmio fiscale (13,5% dell’ammontare versato) corrispondente ad un “rendimento aggiuntivo” indicativamente superiore al 5% annuo rispetto a quanto ipoteticamente generato da una forma di risparmio con versamento periodico (PAC – Piano di Accumulo di Capitale) e di durata quinquennale.

Si intuisce l’interesse che tale fattispecie sta suscitando, dati anche i bassi rendimenti che oggi offrono le forme di risparmio a rischio contenuto.

POTREBBE INTERESSARTI ANCHE

![]() DICHIARAZIONE DEI REDDITI: INFORMAZIONI UTILI

DICHIARAZIONE DEI REDDITI: INFORMAZIONI UTILI