Il “Plus” del Sole 24 ore di sabato 23 agosto ha presentato un’interessante sintesi del corposo lavoro presentato da Mediobanca, per il tramite del suo Ufficio Studi, sulle performance del risparmio gestito (fondi comuni di investimento, fondi pensione negoziali, fondi pensione aperti, ecc.) in Italia nel trentennio 1984 – 2013.

Ci pare apprezzabile questo tentativo di valutare l’efficacia, focalizzando l’attenzione sul lungo periodo, delle forme di risparmio in relazione al rendimento e ai costi. L’impostazione adottata non è purtroppo consueta: più di un aderente ci segnala che, nella promozione delle forme di risparmio, anche previdenziale, vengono talvolta utilizzati per scopi “commerciali” rendimenti riferibili a periodi molto brevi, tipicamente i singoli anni (quelli migliori): un’attrazione per il risparmiatore, che può diventare proiezione (accattivante) di futuri rendimenti.

Sappiamo che ripetere i risultati passati nel futuro non è così semplice: il tema, fra l’altro, è di estrema attualità sapendo che, proprio in questi mesi, il rendimento dei portafogli prevalentemente obbligazionari (vedi ad esempio il comparto Garantito TFR) è straordinariamente elevato (+6,10% dal 1/1/14 al 31/07/14): sarebbe illusorio e poco professionale utilizzare tali risultati come parametro di stima dei rendimenti che verranno. Andrebbe piuttosto evidenziato il problema della “carenza di rendimento”, aspetto certamente non nuovo per chi ci segue con costanza e che anche il “Sole” ben sintetizza in un articolo che si trova nello stesso numero dal titolo inequivocabile: “Bond governativi: la festa è finita”.

Sintetizziamo anche noi alcuni dati indicati nell’articolo, per poi capire in che modo può collocarsi la storia di Solidarietà Veneto nell’analisi di lungo periodo.

Partiamo dal risultato finale. Nel trentennio analizzato i Fondi Comuni realizzano un rendimento netto annuo pari al 1,44%: tanto il Sole 24 Ore che Mediobanca commentano in maniera piuttosto severa tale risultato, inferiore, ad esempio, al rendimento derivante da un investimento in BOT a 12 mesi.

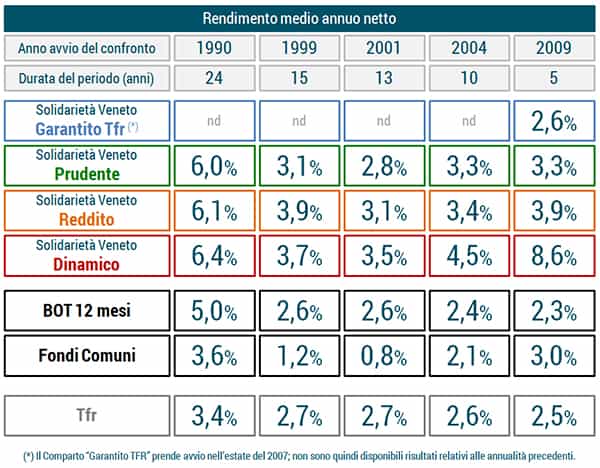

Riguardo ai Fondi Pensione contrattuali, l’analisi di Mediobanca parte invece dal 1998 (15 anni fa circa presero avvia le gestioni dei primi fondi nazionali categoriali). Plus-24 titola, con riferimento alla tipologia, “I negoziali hanno ottenuto dal 1998 al 2013 il 2,8%”. Solidarietà Veneto, peraltro, aveva già avviato il suo percorso già dal 1990, per cui ci è possibile, utilizzando i dati di Mediobanca, riprodurre il confronto anche rispetto a tutta la storia (24 anni) del fondo pensione territoriale. Gli altri periodi analizzati nel lavoro di Mediobanca sono il quinquennio (2009-2013), il decennio (2004-2013), il “tredicennio” (2001-2013).

Nella tabella che segue riportiamo il risultato (rendimento netto medio annuo) del confronto su tutte queste scadenze.

Nel rapporto Mediobanca, si dice che “l’industria dei fondi continua a rappresentare un apporto distruttivo di ricchezza per l’economia del Paese”.

Possiamo dire, numeri alla mano che i risultati netti realizzati dai lavoratori che nel corso di questi 24 anni hanno scelto Solidarietà Veneto sono spiazzanti: su tutte le scadenze riportate, qualunque fosse stato il percorso di investimento adottato, il lavoratore avrebbe sempre ottenuto risultati superiori a qualsiasi competitor. Non si sta in questo caso enfatizzando un risultato di breve termine: crediamo quindi che l’analisi sia preziosa e avvalori le scelte fatte dal CdA del Fondo negli anni.

Le motivazioni del successo di Solidarietà Veneto

Ma come può essere, ci si chiede, che i gestori di Solidarietà Veneto, talvolta case d’investimento che fanno capo proprio a quei soggetti messi “sulla graticola” da Mediobanca, siano riusciti nel tempo a realizzare risultati così diversi? Così migliori?

Approfondiamo concentrandoci sul decennio 2004-2013. Si tratta di un periodo consistente e caratterizzato, per Solidarietà Veneto, da omogeneità gestionale (i tre comparti principali sono stati attivati nel 2002). Si tratta inoltre di un periodo in cui si sono verificate complessità gestionali non indifferenti (pensiamo alla crisi “Subprime – Lehman” del 2008 e dello Spread 2011). Il rendimento medio annuo dei tre comparti supera ogni volta di almeno l’1% quello dei Fondi comuni e pure l’attività utilizzata da Mediobanca quale parametro di confronto “risk free” (il Bot a 12 mesi).

Una delle risposte, tale da giustificare la differenza, la troviamo nell’altro “versante” analizzato da Mediobanca: quello dei costi. Prendiamo ad esempio il costo medio dei fondi (tutti, speculativi, immobiliari, ecc. compresi), cioè il rapporto fra oneri di gestione e patrimonio medio, elaborato da Mediobanca: nel 2013 è pari all’1,2%. Si tratta di uno degli anni in cui la percentuale è minore. Nei soli Fondi Comuni, l’impatto degli oneri è invece pari, nel 2013 all’1,32%.

Nello stesso anno, gli oneri di gestione medi registrati da Solidarietà Veneto (ripresi dalla stessa analisi di Mediobanca) sono, per i tre comparti suddetti, compresi tra lo 0,13% e lo 0,17% ovvero mediamente il 90% in meno. Significa che ogni anno, solo questo aspetto comporta una differenza di rendimento indicativamente pari all’1%.

I Fondi Aperti

Qualcuno potrebbe eccepire che un confronto fra i costi dei fondi comuni nel loro complesso e quelli dei fondi pensione non è del tutto congruo.

Proviamo allora a verificare il costo medio che grava sull’investimento nei Fondi pensione aperti, per rimanere nell’ambito dei prodotti dedicati al risparmio previdenziale. Dall’analisi di Mediobanca emerge che il costo medio è pari all’1,05% del patrimonio, anche in questo caso 6-8 volte maggiore rispetto a quelli dei tre comparti “storici” di Solidarietà Veneto. Un elemento che contribuisce ad erodere rendimento e che si ripercuote sul risultato finale.

Il rendimento medio dei Fondi Aperti ne risente: un aspetto che emerge soprattutto nel lungo periodo.

Eccezione 1: Un periodo “troppo” breve e “troppo” buono

L’analisi sul quinquennio offre uno quadro che presenta caratteristiche interessanti. Una premessa: i cinque anni non costituiscono forse un periodo sufficientemente corposo per un’analisi attendibile. Basti pensare all’ultimo quinquennio: si tratta di un periodo estremamente favorevole, sia per i mercati azionari, che per quelli obbligazionari.

A marzo 2009 infatti le borse toccarono i minimi dopo i ribassi susseguenti al fallimento Lehman. Da allora al 31/12/2013, ad esempio, il Dow Jones (indice del mercato azionario USA) registra uno stupefacente +150% circa. Parallelamente, della graduale riduzione dei tassi sui bond (specialmente negli ultimi 2-3 anni) hanno beneficiato tutti i comparti obbligazionari. Un quinquennio, quindi, in cui (salvo la parentesi “spread” del 2011) tutti gli asset si sono apprezzati. Come si dice in gergo “Tutto è andato su!”

Gli investimenti che hanno tratto maggiormente beneficio da questo contesto sono quelli in cui risulta preminente la componente azionaria. Pensiamo al comparto Dinamico di Solidarietà Veneto: nel quinquennio ha registrato uno straordinario (nel senso che non è “ordinario”) +8,6% netto medio annuo. Coerentemente, anche i Fondi pensione aperti, nei cui asset è tendenzialmente più significativa la componente azionaria, realizzano un buon +5,9% medio annuo nei 5 anni.

Altra “anomalia” rispetto al trend storico riguarda proprio il titolo di stato. Il Bot a 12 mesi, causa la discesa dei rendimenti, rende mediamente nel quinquennio il 2,3%. Nel trentennio 1984 -2014, il rendimento è stato invece più che doppio: 5% medio annuo (complici i tassi, anche a doppia cifra, degli anni ’80 e ’90). Fa una certa impressione sapere che nel 1984 il BOT rendeva il 17,3% (…l’inflazione era superiore al 10%; il rendimento reale comunque non del tutto trascurabile…). La carenza di rendimento dei titoli obbligazionari è uno dei temi che, come Fondo, più spesso poniamo sotto osservazione. In questo senso è importante sapere come determinati trend passati non siano facilmente replicabili nel futuro prossimo. Tanto più se i rendimenti dovessero risalire.

Osserviamo anche un altro aspetto: Mediobanca pone a confronto i risultati dei Fondi con il Bot a 12 mesi definendolo attività “risk free” (senza rischio). Sul concetto molto si è dibattuto negli ultimi anni, dopo che il titoli di stato italiano, nel 2011 è stato sottoposto a stress notevoli (…qualcuno si ricorda dello spread?). La storia illustrataci da Mediobanca, ci insegna inoltre che trent’anni fa il mercato percepiva il titolo di stato italiano tutto fuorché “libero dal rischio”! E’ per questo che la scelta di Solidarietà Veneto, in questi anni, è stata quella di valutare attività “risk free” in maniera attiva. Non possiamo infatti considerare il titolo di stato italiano equivalente, in termini di rischiosità, al Bund tedesco né, all’opposto al titolo di stato greco o argentino. Tanto più che il “premio” per questo rischio (vero o ipotizzato che sia) si è ridotto ai minimi termini.

Eccezione 2: Il comparto Garantito Tfr

Nel confronto fra i comparti di Solidarietà Veneto e le altre forme di investimento emerge anche il caso del comparto Garantito TFR, il cui rendimento, nel già menzionato quinquennio 2009-2014, è stato inferiore a quello dei Fondi comuni (2,6% – 3,0%). Del resto chi sceglie tale comparto sa che l’obiettivo non è esclusivamente quello del rendimento; il comparto punta al breve termine, si rivolge tendenzialmente ai “pensionandi” (o agli iscritti particolarmente avversi al rischio) ed il suo scopo è quello di garantire un rendimento netto almeno pari allo della rivalutazione del TFR.

Anche per questo motivo (la presenza della garanzia), il costo medio del comparto è leggermente superiore a quello degli altri Comparti del Fondo (0,36%). Sapendo che tale costo viene neutralizzato qualora il gestore non sia in grado di raggiungere il livello minimo garantito (l’integrazione deve recuperare il costo stesso), crediamo che questa tipologia si possa ben adattare, anche nel futuro prossimo ai risparmiatori previdenziali più cauti.